SB/iStock

銀行業の本質をとらえ、その現代経済への適合を考えると必然的に証券の世界に接近する。では、銀行と証券の資本主義の枠内での位置関係はどうなっているのか。

資本主義では、金融と証券は三大制度のうちのふたつである(もうひとつは財政)。このふたつが、どのような位置関係を持っているのか、簡単な図解で示していこう。

貨幣・マネー

事の始まりは貨幣・マネーである。財やサービスが生産され、それが販売されることによって貨幣が得られる注1)。その貨幣が当面の間、その保有者が使用しないという事態が生じる。このとき、貨幣の遊休が生じ、そうなった貨幣を遊休貨幣という。

貨幣は一般的な等価物であり、それであらゆる商品が購入できる。また、資本主義の下では貨幣は運動の始点の形態でもある。企業を始めようとすれば、貨幣が必要である。その始点の貨幣を、元手と呼び、通俗的な資本を意味する。

そのような便利で有用な機能を持ったものが遊休してしまうのは、俗な表現をすれば、もったいない事態である。他方、資本主義は効率を求める。貨幣が運動して、つまり資本として機能して利潤を生み出す。効率は利潤率(利潤/投下資本)で示される。

社会全体をひとつの資本と考えると、遊休貨幣が多いと利潤の量は減少する。それは全体の非効率を意味する。そこでこの非効率を解消する装置(やがて制度)が必然的に整備される。この必然は次のように達成される。

一方に貨幣を所有しながら使用意志を持たないひとりの企業家がいる。他方に、いわゆる企業家精神を持ちながらも、資本運動の始源となるべき貨幣を持たない、あるいは不十分にしか持たない別の企業家がいる。どちらから持ちかけてもよいが、両者の間に貨幣の移動があれば、非効率は解消される。

この状況では、シリーズの「衰弱する資本主義⑤:銀行の未来」で説明したように利子が成立しているから、貸し手に利子が、借り手には利潤を得る可能性が得られる。欲望が二人を動かし、遊休という無駄は解消される。結果として貨幣は遊休しなくて済むのである。ミクロレベルでの遊休が、マクロレベル、つまり社会的レベルで解消される。

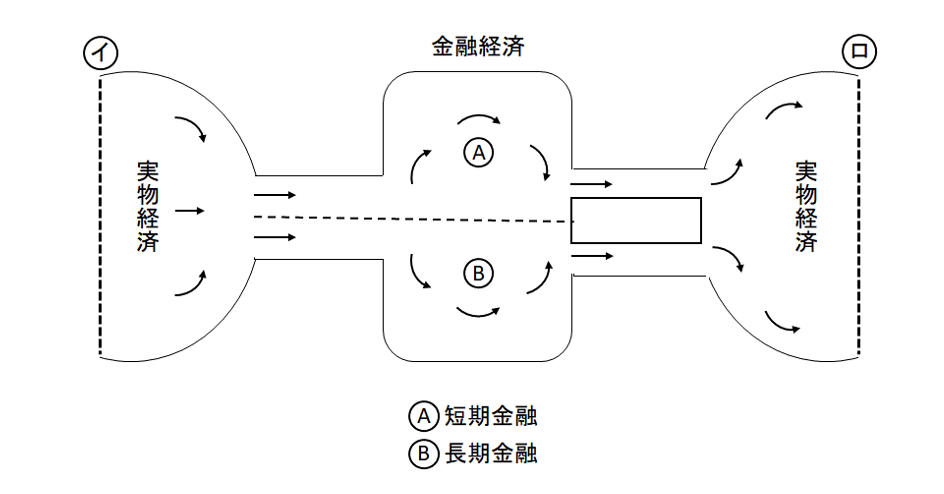

図1 実物経済と金融経済における貨幣の動き

貨幣は図の左側にまず存在する。財やサービスが生産され(実物・現物経済)、それが販売され貨幣になる。その貨幣が実物経済で再び使用されないで遊休貨幣となり使い手を求めて動き出す。

動くのは、冒頭に述べたように貸借か投資だが、図1は貸借を示している。二つのタイプの移動があるが概念的に先行するのはこちらである。

図1:実物経済と金融経済における貨幣の動き

図のイとロは実物経済を示し、点線のところで切って開いた展開図、つまりの元の姿は立体の円柱型である。

矢印は貨幣の動きを示す。左から右へ、中央に描いたのが実物経済に対して金融経済と呼ぶが、遊休貨幣はここに集まる。ここを取りしきるのが銀行をはじめとする金融機関である。

金融経済は二つの部屋に分かれている。上方(なぜ上方かは既に⑤で述べた)に短期金融Aの世界、下に長期金融Bがあり、両者は点線で仕切られている。これは仕切られてもいるし接続もしている状況(この点線を場合によっては貨幣が移動する)を表している。

Aの部屋が使われれば実物経済のスピードはあがり、Bでは実物経済の質量が増大する。前者は貨幣の貸付であり、後者は資本の貸付である。

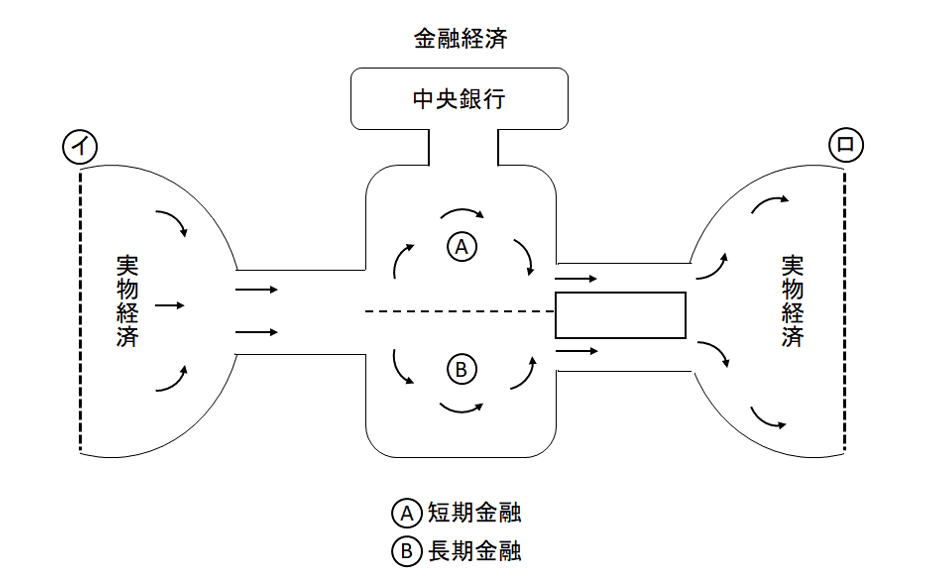

図1b:中央銀行の存在

遊休貨幣だけが図の左側から右側に移動する。金融経済は中間のプール(貯水池)であるが、ここに問題が生じる。それは左側からの流入(貨幣の供給と呼んでおく)が多く、右への流出が少なければプールの貨幣は充満する。逆の状況であれば、プールは枯渇する。説明は省くが、このプールの充満と枯渇は著しい金利の変動を引き起こす。

生産を行い利潤をめざす資本にとって金利はコストであるから、それが乱高下したのでは困る。よくビジネス界のコメントとして、金利でも為替でも“急激な変動は好ましくない”を耳にする。資本主義に変動はつきもので、それを利益の源泉にしているのだが、他方で資本は安定を求めるのである。

では、その安定はいかにして得られるか。それは金融経済内にある貨幣の分量の調整にかかっている。しかし、この調節が資本だけではできないのだ。ここにもうひとりの登場人物が必要となる。それは、資本の世界から独立した超然とした存在でなければならない。中央銀行の出現だ。図1に中央銀行を書き入れたのが、図1bである。

図1b 中央銀行の存在

中央銀行は何をするのか?それは短期市場を対象に貨幣の量的な調整をする。いわばプールの水量調節だ。同じことだが金利(短期金利)をコントロールする。この調節機能が首尾よく発揮されるのは、中央銀行が唯一の貨幣の発行者(製造元)になったときであり、その状況は長い歴史的時間をかけて各国で実現された注2)。

後の行論のために言っておけば、中央銀行はもっぱら短期市場を活動の舞台にしている。長期市場には仕切りの点線を通じて作用するのみだ。つまり間接的なのである。

中央銀行と短期市場の間には貨幣の流れを調節するバルブがあると思えばよい(後に示す図3)。これが金融政策のバルブである。

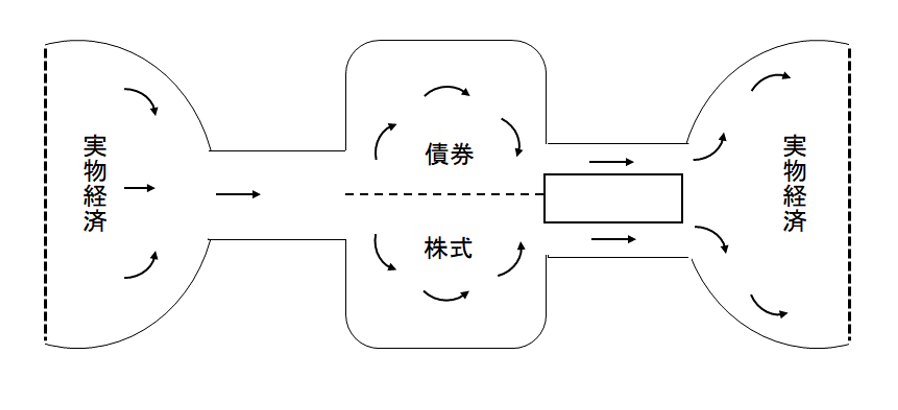

長期金融

長期金融に関しても、金融・銀行の機能に限界がある。Mの増大といっても、対象が固定資本となると数回転に及ぶから、返済期日は遠くなり、その分リスクが高くなる。他人の貨幣を預金という型で預かっている銀行には対応できない。その程度は、資本主義が高度化して固定資本比率が高まるにつれて強まる。

そこで次の解決策が現れる。それは貨幣を需要している側が期限付の有価証券を発行し、これを供給側に買い取ってもらう型だ。買う側が期間をあらかじめ承知している。この取引には銀行のような介在者・仲介者がいないから、取引は需給当事者間の直接取引となる。そこで、これを直接金融という。

銀行の世界は間接金融、債券・株式市場は直接金融と呼ばれる。銀行の世界とは、文字通り貨幣の貸借行為から形成されているが、ここに利子が成立する。間接と呼ばれるのは、銀行(預金を集め、これを貸付ける機能を持つすべての金融機関を総称している)が仲介者として機能するからである。

遊休貨幣はまず銀行が預かり(預金)、それを銀行の責任で貸し出す。二つのステップがあり、金利はそれぞれに成立する。まず、預金利子、そして貸出利子で、両者の差分が仲介者である銀行の利益となる。

直接金融の世界では、遊休貨幣は持ち手から使用者へと直接に移動する。現実的には両者が都合よく出会うのは困難だから仲介者は必要であるが、貨幣の持ち手交換は一度きりである。ここでは利子の代わりに資本の運動の成果(利潤)が適当な分配比率で支払われる。すなわち配当である。

図2:二層の直接金融市場

間接金融が二層になっているように、直接金融も二層になっている。金融に近く接している部分が債券市場で、その下に株式市場がある(図2)。

図2 二層の直接金融市場

ここで三つの重大な断り書きをする必要がある。

ひとつ。債券の世界を歴史的に形成したのは民間企業の発行する社債ではなく、国家の発行する国債・公債であった。広く販売されるには発行者の信頼が必要であった。また、返済の根拠を示すのも必要だ。国家は人々にとって周知の存在だし、徴税権をもっているから返済は保証されている。国債・公債市場がやがて民間債券市場を育てていく。

もうひとつ。債券と株式の間には質的な違いがある。端的にいえば債券は借金であり、株式は投資証券である。前者は返済する必要があるが、後者はない。しかし、この違いは歴史の後の段階で株式の流通市場が恒常的に成立することで解消される。貨幣を保有し、それを一時的に手放して収入を得ようとしている側には、もはや債権と株式の区別は大きな問題ではなくなる。ただ債券は金利に反応して価格変動するが、株式は発行体の業績予想に反応する。もっとも、この原則が破られていくのだが、それは後に述べる。

最後に。既に述べたように債券は借金証書で、株式は投資証券である。対象の会社が倒産すれば、株式は無価値となるが、会社に残余財産があれば後者は返済される可能性がある。

社債には大きく二種類ある。担保付と無担保である。上で述べた可能性は大いに異なる。無担保社債が現代の主流だが、それは“倒産”に際してはほとんど株式と同じになる。発行された時は債券だが、条件によって株式になるという転換社債も今日では多く発行されている。

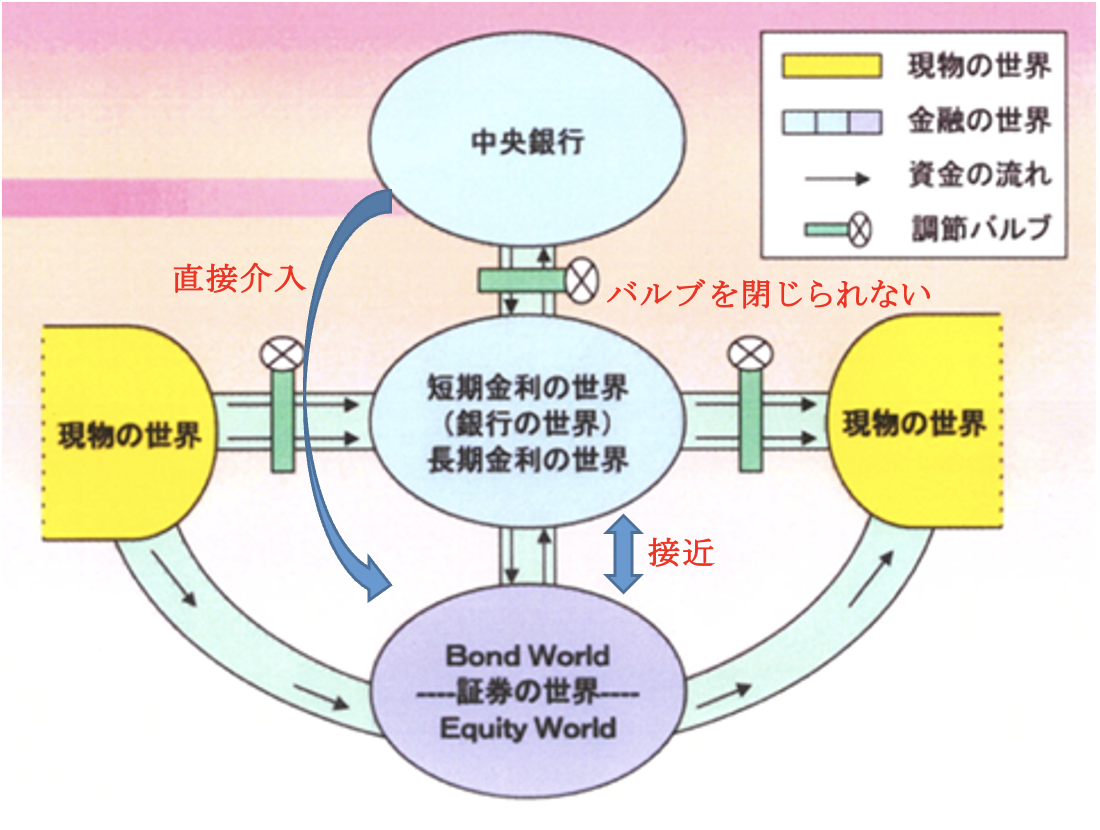

金融経済の図

図2と図1を重ねたものが図3である。一番上に中央銀行を書いて、資本主義の金融経済の図は完成する。

図3 金融概念図

図3の要点をまとめておく。

① 金融と証券は、長期金融と債券が接点を持つことでつながっている。

② 中央銀行は短期金融と接続している。コール市場を中央銀行の前庭というのは適切な表現である。しかし、長期金融には短期金融を通じてしか関与できない。それができるようになるのは、中央銀行が国債売買にかかわり、国債市場で圧倒的に力を示すようになってからである。

③ 株式市場には中央銀行は接点を持たない。このことは現代でも変らない。個々の株式会社と中央銀行は接点がない。たとえトヨタであろうと中央銀行からお金は借りられないし、トヨタに中央銀行は指図はできない。

中央銀行がETF(上場投信)を通じて大量の株式(45兆円)を買い、“日本株式会社”の事実上の最大株主になってしまうという事態は、この原理の図からみて異例であり異常である。ついでに、最近の中央銀行の行動についてコメントしよう。

日本銀行は、短期金利のみをコントロールしてきた前例を破り、国債の購入により市場参加者が決めてきた長期金利に影響を及ぼしつつ、マネタリーベース(日本銀行券と日銀当座預金の合計)を増加させた。その後イールドカーブコントロール政策により10年国債の金利を0%にした。

それでも物価が上昇しなかったため、マイナス金利導入を決断したが、物価の上昇や経済成長が起こらないどころか「リバーサルレート(逆効果の金利)」と言われるように負の効果が目立っている。マイナス金利のこれ以上の深堀は、市中の金融機関の危機を深める。アメリカでは2023年の春にそれが生じた。

通貨の番人であるべき中央銀行が、通貨危機の危険を省りみず行動している。おそらく、金融政策の有効性が失われ、株価に介入せざるを得ないのだろう。景気を維持するには株価維持しかないという事情もある。

日本銀行がETFの購入をやめたり、さらに売却すると発表したら何が起こるだろう。日経平均株価が32年ぶりの高値という現状は、夏の日の夢になるかもしれない。

金利と株価

株式市場は、実物経済に左側でも右側でも直接につながっている。これは実物経済の影響を受けやすいことを意味し、具体的には、株価にそれぞれの会社の状況が反映することを示している。その反応度は利子への、それよりもはるかに高いのがふつうである。

株価はミクロの事情をすぐに反映するが、マクロ現象である利子率はそうではない。ある企業の利潤が少なくなったからといって、借入金利はすぐに上昇しないが、株価はすぐに下がるのである。株価は当該企業の収益状況によって決まる。これが株価第一原則である。

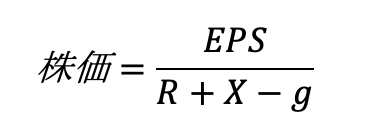

しかし、最近では金利の株価への影響はかなり大きくなっている。私達はニューヨーク証券取引所の平均株価が3万ドルを突破した際の株価の決定要因がなんであったかの実証研究をした注3)。

そこで見い出した方程式は次のとおりである。

(EPSは一株当たりの利益、Rは実質金利、Xは期待プレミアム、gは当該企業の期待成長率)

2014~2019年の実際の数字から期待プレミアムを計算すると約10%であった。Rは実質のアメリカ10年国債利回り(0.51)、gをS&P500の平均値4.71と、それぞれ代入するとほぼ株価が説明できることがわかった。

EPSの動き(g)に反応する、株価第一原則も有効だが、実質長期金利(R)にも大きく反応することもわかった。現代の株式市場の変質を象徴している。

インプリケーション

確定利率証券に属する債券類の価格(時価)が金利に反応するのはよく理解できる。しかし、株価は違うはずだ。たとえばA社の収益が来年は3%上昇見込みとすれば、金利が少々動いたところで関係なく株価は上昇するだろう。しかし現代の株価が、全体でみると、金利動向に極めてよく反応するのはなぜだろう。

ひとつの答え。それは株式を個別にではなく、まとめて全銘柄、あるいは業種を決めて全部買うという“まとめ買い”の買い手が増えているからだ。買い手の中でのそのような比率が増大していること。つまり、インデックスを買う投資信託の拡大である。

インデックスファンド資産規模をインターネットで見ることができる。第1位のファンドは51兆円。上位はほとんどが海外ETF。国内版で最大は17.9兆円のNEXT FUNDである。株式を、個別銘柄を吟味して買う時代は過去のものである。どうして、こうなった?

銘柄が多すぎる。もはや、個人には、個別の吟味・判定は無理である。機関投資家から見ると、保有する資金量が大きすぎてまとめ買いしか方法がない。たとえば、GPIFの資金量は100兆円を超えているから、個別の選定は意味がない。

要するに、主要国の株式市場が巨大化し、しかも買い手にすれば、それらがすべて選択肢になる状況だ。世界中の金融緩和のため買い手には巨大な資金が蓄積し、これを“まとめ買い”で注入するから、市場はさらに膨張する。その膨張している株式市場が実物経済を支えるのである(保有株式の含み益の増加 → 良好な決算 → 株価の上昇)。

現在の株価を支えているのは金利である。金利は景気が良くなれば、それに伴って物価が上がれば、上昇するはずだ。だから、株高を維持するためには不況が適当に続いて中央銀行の緩和姿勢が継続するのがよい、という倒錯が現れる。「適度の不況」という希望の表明は世紀の変わり目あたりからずっと続いているから、それは倒錯ではなく“衰弱した資本主義”から生まれた現実なのかもしれない。

小括

株価の決定要因として金利の比重が高まる、このことは何を意味するのか。

それは株式の金融化、株式市場が金融市場に包み込まれることだ。そもそも、金融・融資は“貨幣の一次的手放し”によって利子を得ることである。これに対して株式を買う行為は、対象会社の経営に参加し、経営の結果としての利潤の分け前にあずかることだ。ここには、一時的という観念はなく、長期的に運命に参加するのである。

資本主義の発展とともに変化が生じた。ひとつは所有と経営の分離が進んだ。株主は所有の枠にとどまり経営は専門家にまかせる。これによって利潤は所有と経営の間で分割される。富の蓄積とともに所有は増大ずるが、資本を定義どおり操れる経営者は増えないから、やがて経営者の取り分は拡大し、所有の分け前は“利子”に量的に近づいていく。いわゆる所有者のレントナー化が進む。

もうひとつの変化、それは遊休貨幣の変質である。遊休貨幣とは本論の図の中に→(矢印)で示した運動をするが、その発生の源泉が少しずつ変化する。はじめのうちは、企業の運動から自動的に形成され、一時的に遊休して、再び企業の運動に吸収される。やがて、固定資本の増大とともに資本準備金が発生する。これは長期となるが、それへの分け前は利潤でなければならない。しかし、そう主張する部分は次の事情によって相対的に少なくなる。

遊休貨幣に新しい現代的なタイプが出現する。それが引退資本である。

それはもはや資本運動に参加しない。やめてしまった資本である。やめてしまう背景は主にふたつ、ひとつは文字通りの引退、もうひとつは競争戦での敗退だ。これに個人資本が加わる。典型的には、遺産の相続、中間以上のサラリーマンの退職金だ。

引退資本は、もはや闘う意思はなく、金利生活をめざす。

以上に加えて株式制度の整備が加わる。流通市場の整備である。これによって、株主としての存在は“永久性”から解放され、“一時的手放し”という金融との同質性が得られる。

もはや株を買うことは、金利を求めてどこかの銀行に預金するのとたいして変わらない。違うのは、預金が確定利付であるのに対して株式はそうではないということである。ここでは、得られるものがもはや利潤でないとしても、当該会社の収益に依存していることに変わりない。

底辺にある現象としては、株式市場に向う資金が大量になる割には、投資する機会は大きくならない。つまり投資する側の過剰である。これが金利化、金融化を進める。もちろん、有利な投資先探しは国内にとどまらずグローバルに展開するが、ちょうど、現在生存している人より、過去に生きていた人の総計の方が多いように、遊休貨幣>資本としての使用、ということになるのである。

(次回につづく)

■

注1)そもそも貨幣がいかにして発生したのか?これは神秘的な問である。交換過程の要請、贈与の延長と諸説があり、貨幣の本質についても“商品”であるのか、国家という権威の産物なのか等々だ。ここでは、貨幣はどこにあるのかといえば、それはまず実物経済にあるという前提で進むことにする。貨幣が天から降って来ないとすれば、人々の営みの結果なのである。

注2)中央銀行がいかに成立したかについては多くの文献がある。資本主義の母国イギリスの中央銀行はイングランド銀行だが、その歴史についての一冊を翻訳している。(『イングランド銀行の300年:マネー・パワー・影響』、リチャード・ロバーツ、デーヴィッド・カイナストン編、浜田康行他訳、東洋経済新報社、1996年)

注3)濱田康行・川島一郎、「NYダウ平均株価3万ドルの方程式」、『地域経済経営ネットワーク研究センター年報』(北海道大学)、第10号、2021年

【関連記事】

・衰弱する資本主義①:スタートアップは救世主?

・衰弱する資本主義②:創業・IPO・ユニコーン

・衰弱する資本主義③:低いPBR

・衰弱する資本主義④:地方銀行の超低PBR

・衰弱する資本主義⑤:銀行の未来

・衰弱する資本主義⑥:実物経済と金融経済