アゴラに珍しくリフレ派の記事が出ていると思ったら、自民党の長島昭久議員だった。今回の株暴落では、経済の専門家にはこういうコメントはなくなったが、いまだに国会議員がこのレベルの認識では困るので、超簡単に解説しておこう。

【新着記事】長島 昭久: 「デフレ脱却」の最大チャンスを潰してはならない! https://t.co/coDvDhEEhA #アゴラ

— アゴラ (@agora_japan) August 12, 2024

デフレと不況を混同する政治家が支離滅裂な政策をもたらす

まず「デフレ脱却」の意味がわからない。「デフレーション」には物価下落以外の意味はない。今年6月の消費者物価上昇率(コアCPI)は2.6%で、34ヶ月連続で日銀のインフレ目標2%を上回った。これは堂々たる物価上昇であり、デフレではない。

ではなぜ政府がいまだに「デフレ完全脱却をめざす」というのか。それは日銀がインフレ目標を達成したといわないからだ。なぜ日銀が達成したといわないのか。そうすると利上げする必要があり、それは株価下落などのリアクションを起こし、政治家が怒るからだ。

政府は「デフレから脱却できていない」はずなのに物価高対策と称してガソリンに補助金を出している。物価高は英語でinflationである。いったい今はデフレなのかインフレなのか。こんな支離滅裂な政策が続いている原因は、長島氏のようにデフレと不況の区別もつかない政治家が多いからだ。

今年1~3月期のGDP成長率がマイナスになったのはデフレではなく、インフレと不況(需要不足)の同時進行するスタグフレーションである。これは1970年代ほど深刻ではないが、こういうときはまずインフレを抑制して総需要の回復を待つしかない。財政出動すると、インフレ(あるいはバブル)が深刻になるだけだ。

チャットGPT

黒田日銀の過剰流動性が世界にバブルの種をまいた

今回の株価暴落で世界の多くの専門家が指摘したように、その最大の原因は、黒田日銀が10年間にわたってばらまいた過剰流動性である。それは国内の資金需要をはるかに上回るため、行き場をなくしてほとんどが海外投資に使われたのだ。

神田真人財務官の懇談会の報告書より

その結果、海外投資バブルが起こって円が暴落した。ゼロ金利の円で借りて高金利のドルに投資する100兆円規模の円キャリートレードが起こり、そのバブルが突然の利上げで崩壊したのが先週の大暴落である。

長島氏は「時期尚早」だというが、いつならいいのか。ゼロ金利を続けて円キャリーが200兆円、300兆円に膨張してから利上げしたら、今回ぐらいの暴落ではすまない。遅くともインフレが始まった2022年初めから徐々に上げるべきだったが、黒田総裁は後始末をしないで逃げてしまった。今回の利上げは遅すぎたのだ。

過剰流動性を回収しないとバブルはまた起こる

これについて長島氏はこう主張する:

政府には、企業貯蓄率がマイナスになる(企業の投資意欲が旺盛になる)まで、必要な財政出動を躊躇しないこと明確にし、早期に大型の補正予算を編成することを求めたい

何を言っているのかわからない。少なくとも経済学には、政府が財政出動したら企業貯蓄率がマイナスになるなどという理論はない。総選挙を前にバラマキ補正を組みたいという政治的欲望はよくわかるが、そんなことをしたら「物価高」はひどくなるだけだ。

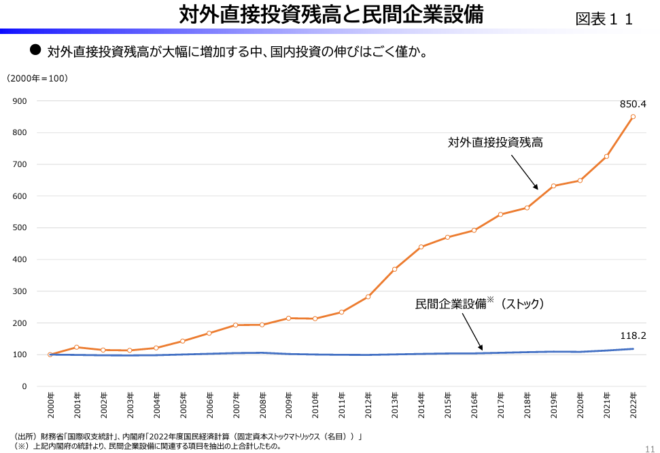

企業が貯蓄過剰になっているのは、余剰資金が「内部留保」として預貯金になったのではなく、海外直接投資や株式に投資された外部留保なのだ。その規模は法人企業統計で550兆円。日銀のばらまいたマネタリーベース600兆円はほとんど海外に行き、国内の実質賃金は下がった。

この問題の解決は困難だが、今回の利上げはその第一歩である。日本の自然利子率はゼロ、予想インフレ率は2%だから、政策金利の基準となる名目中立金利(自然利子率+予想インフレ率)は2%程度。利上げの余地はまだ大きい。金利が正常化すると大企業は海外財テクから撤退し、国内に投資するだろう。

その過程で長島氏のように怒って「日銀法を改正しろ」などと圧力をかける政治家もいるだろうが、無視すればいい。自然利子率がゼロ近傍の今のうちに過剰流動性を回収しないと、ロゴフも警告するように、今回よりはるかに深刻な金融危機をもたらすおそれがある。