こんにちは。

今日は先週お届けした第75回勉強会『マグニフィセント7は化けもの屋敷 凝集篇』のユーチューブ映像資料について、どうしても話すだけでは語りきれないことを補足して、ブログ版というかたちでお届けします。

まず最初に、どうして私がアメリカ株市場で現在膨張中のバブルを「第2次ハイテクバブル」と呼ばずに、時価総額集中バブルと呼ぶことにこだわっているのかというところから話を進めていきたいと思います。

Meta マーク・ザッカーバーグ氏 テスラ イーロン・マスク氏 apple ティム・クック氏 NVIDIAジェン・スン・フアン氏(Wikipediaより)

なぜ時価総額集中バブルと呼ぶべきなのか?

まず確認しておきたいことは、だいたいにおいて株式市場でバブルが起きるときにはほぼ例外なく、特定の人気銘柄や人気セクターに買いが集中して、そうしたホットな部分に市場全体の時価総額が吸い寄せられていったという事実です。

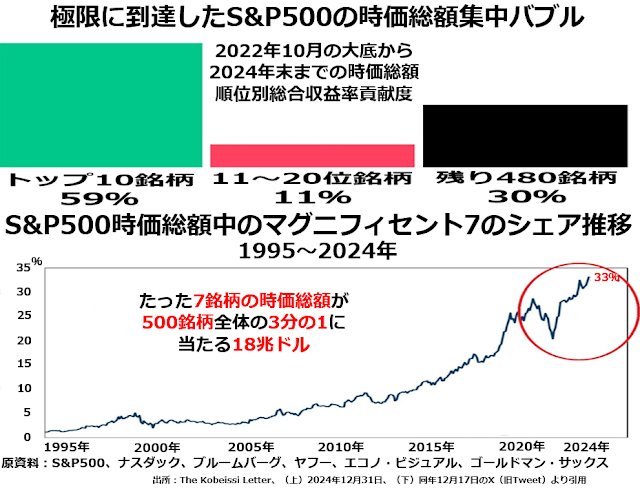

ですが、今回のバブルは過去に類例を見ないほど時価総額の巨大な銘柄に買いが集中していて、中堅以下の企業群は見放されたままという状態が続いていることです。次の2段組グラフの上段をご覧ください。

米株市場が直近で底を打った2022年10月から2024年末までの丸2年強でS&P500株価指数組み入れ銘柄全体の時価総額増加分のうち、トップ10銘柄、その次の10銘柄、そして残る480銘柄の貢献度を図示したグラフです。

トップ10銘柄の貢献度は59%、全500銘柄中の10銘柄つまり2%で59%の貢献をしているわけですから、この10銘柄の1銘柄当たり貢献度は29.5%、全銘柄銘柄平均の29.5倍の貢献をしていたことになります。

その次の10銘柄、時価総額で11~20位に当たる銘柄群の貢献度は11%でした。1銘柄当たり2.2%、全銘柄平均の2.2倍の貢献でした。

残る480銘柄、すなわち全銘柄の96%はたった30%しかS&P500全体の時価総額増加に寄与していません。この480銘柄の1銘柄当たり貢献度は平均値の0.31倍にすぎませんでした。

ようするに、時価総額トップ10銘柄は1銘柄当たりで下から480銘柄の95倍の貢献をし、そのすぐ下の10銘柄も1銘柄当たりで下から480銘柄の7.1倍の貢献をした結果として、S&P500株価指数は2022年10月の底値から2024年末までに約66%もの上昇率を達成したのです。

そして、下段にはこのトップ10銘柄の中でもとくに株価上昇が目立っていた7銘柄、世に言うマグニフィセント7の時価総額合計がS&P500全体の時価総額の33%に達していたことを示しています。

マグニフィセント7とは、アップル、エヌヴィディア、マイクロソフト、アルファベット(事業会社名としてはグーグル)、アマゾン、メタ・プラットフォームズ(旧社名フェイスブック)、テスラの7社のことです。

ちなみにこのグラフの起点となった1995年には、マグニフィセント7の時価総額はS&P500全体のわずか1~2%でした。もちろん1995年の時点ですでに上場していたマグニフィセント7のメンバーはアップルとマイクロソフトの2社だけでしたから、その点は考慮する必要があります。

ただ、残る5社がすべて上場していたとしても1社当たりでS&P500全体の時価総額の1%を超える時価総額を占めていたとは思えません。実際に10年後の2005年、今から20年前ですでにアマゾンとアルファベットは上場していた時期になっても、やはりこれら4社の時価総額はS&P500全体の2~3%に過ぎなかったのです。

マグニフィセント7の中で上場が最後になったのは、メタ(フェイスブック)の2012年でした。グラフでも、ちょうどこの頃に底を打ってから、マグニフィセント7の株価、そして時価総額はうなぎ登りの上昇を示すようになります。

これは決して「マグニフィセント7が全社揃って上場企業となったので、業績成長の著しいこれらの企業の株をだれでも買えるようになったから・・・・・・」といったおとぎ話のような成功物語ではありません。

この頃ちょうど2000~02年のハイテクバブル崩壊や2006~08年の国際金融危機の傷がやっと癒えたアメリカの株式市場で、特定銘柄を選ぶ積極型投資を避け国を代表する株価指数とそっくりな銘柄構成の上場投資信託(ETF)を買って市場全体の動向をできるかぎり忠実に模倣するパフォーマンスを目指すインデックス投資のウェイトが高まったのです。

株価指数ETFは、時価総額の大きな銘柄を大量に買い、時価総額の小さな銘柄は少ししか買わないというかたちで時価総額の比率は同一に保ったまま、株式市場全体の成長をそのまま反映するパフォーマンスを目指します。

しかし、それと同時に積極的に銘柄を選ぶタイプの投資信託でも、個人の確定拠出型年金を預かって運用するファンドなどは、なるべく大きな損失を避けるために人気銘柄に集中投資をする傾向があります。

この2つの運用スタンスが相まって、人気があって時価総額の高い銘柄にどんどん投資が集中することになります。

その結果、始めから時価総額が高くて市場が過大評価している銘柄にますます投資が集中して過大評価が強まり、時価総額が低くて過小評価気味の株はますます人気が離散して過小評価が強まるという、極端な跛行色が米株市場を覆うようになりました。

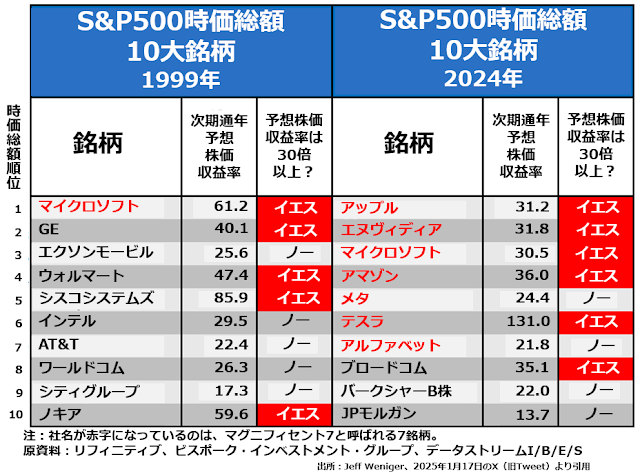

このへんの事情を明瞭に示しているのが、次の表に見るハイテクバブルピーク期と2024年末の時価総額トップ10銘柄の比較です。

表面的には、ハイテクバブルの頃にはいつまでも固定線電話にしがみついていて地位が低下したAT&Tまで「通信事業者」ということでふくめてもハイテク企業は6社、それに対して現在のバブルでは上から8社すべてがハイテク企業と分類される企業群です。

だからこそ「これはハイテクバブル2.0だ」とか「増強されたハイテクバブルだ」とおっしゃる方が多いのでしょう。

ですが、私はそれは結果論でしかなく、市場はハイテク企業を評価していたのではなく時価総額の高い企業を評価していたのだと思います。

つまり現在進行中のバブルは「勝ち馬に乗れ」、「寄らば大樹の陰」、「長いものには巻かれろ」といった市場の大勢に迎合するスタンスばかりが強まる傾向が産んだバブルだと考えています。

社会全体を見渡しても、ハイテクバブル期には携帯電話が固定線電話を駆逐し、携帯受信器を使わなければ恩恵に与ることのできない数多くの利便性の高いアプリが次々に誕生していました。

現在はどうでしょうか? 「生成AIが遠からぬ将来人間より高い知性を持つようになって、思考能力を必要とする仕事の大半で勤労者の職を奪うが、ほんの少し働くだけで機械には消費できない社会全体が生み出した富の大部分を享受できる」といった言説のウソが至るところで露呈しています。

結局のところ生成AIもまた精妙に構築されたパターン分類機に過ぎず、現在思考能力を持たないだけではなく、この道をいくら突き進んでも思考能力を獲得するはずがないことは、理論的、実証的に明らかにされつつあります。

ハイテク企業は花咲か爺いのはずなのに

今回のバブルに関連した分野では画期的な技術革新が起きていない何よりの証拠があります。

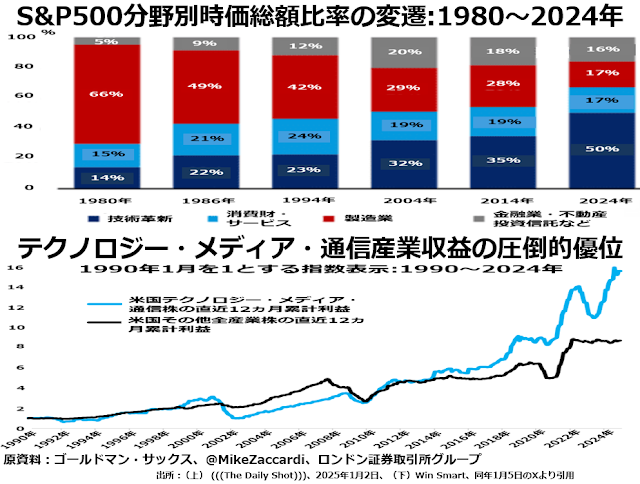

それは、S&P500株価指数を構成する銘柄群を大ざっぱに、技術革新型、消費財・消費者サービス型、(消費財を除く中間財・資本財)製造型、金融・不動産・その他サービス型の4分類で括ると、歴然と見えてきます。

逆説的なようですが、近年技術革新型企業の時価総額ばかりが伸びて、他の3分野のシェアがどんどん縮小しているのです。次の2段組グラフの上段に表われています。

技術革新型企業の大部分は、アメリカで言うTMT(Technology-Media-Telecommunication、テクノロジー・メディア・電気通信)分野に属す企業群です。

この分野の特徴は、ふつうの日常生活のなかで消費者と頻繁に接触する機会はあまりないことです。(もちろん、日本ではオタク、アメリカではナードと呼ばれる人たちには異議がありそうですが。)

そして、ほんとうに画期的な技術革新が起きていたら、他産業の中からどんなに高いライセンス料を払ってでも、その技術を採り入れて業績が急成長する企業が出現して、やがて直接技術革新には関与していない産業の業界標準を変えてしまいます。

2004年までは資本財・中間財製造業の失ったシェアを他の3分野が少しずつ分け合うかたちで、技術革新の成果がその他の産業をも潤していた形跡が見られます。ところが、2014年以降の10年間は技術革新型企業群のシェアだけが激増して、その他3分野のシェアがすべて縮小しているのです。

つまり、たとえ企業家自身の目的は儲けることだったとしても、その結果として社会全体が豊かになるような技術革新がほんものの技術革新であるはずなのに、むしろ技術革新型企業だけが儲けて他産業は儲からないというのでは、花咲か爺いが隣の因業爺いになってしまったようで、おかしいのではないでしょうか?

これは決してそれぞれの業界の時価総額だけではなく、直近12ヵ月の累計利益額がどう変化したかを見ることによっても明白に跡づけることができることを、下段のグラフが教えています。

アメリカの上場企業全体をテクノロジー・メディア・通信産業(TMT)とその他全産業に分けると、2020年の第1次コロナ騒動による落ちこみと、その直後の「正常化」期待を反映した利益回復までは、幅の差はありますがほぼ相似形のパターンを描いていました。

ところが、2022年以降はまったく違います。TMTは大きな落ちこみのあと、その落ちこみを上回る増益を示したのに対して、その他全産業の利益は約2年半にわたってまったくの横ばいだったのです。

マグニフィセント7を先頭に、ハイテク企業CEOの大半が「自社ももっと儲かるけれども他社も儲かるようなビジネスをするよりは、自社の儲けは多少少なめになっても他社が儲からないような排他的なニッチを守り抜く経営をしたい」という因業爺いになってしまったというだけのことでしょうか。

私は、そもそもTMT業界の企業がほんとうは帳簿に出ているほど儲けていないのに、かなりグレーな会計操作をしてでもどんどん儲けが増加していることにして、ますます株式市場の評価を高め、時価総額を拡大しようとしているのではないかと疑っています。

その証拠は、マグニフィセント7の中で「高額のグラフィクス・プロセシング・ユニット(GPU)がバカ売れで大儲けしている」と自称しているエヌヴィディアと、アップルを除く他の5社がおこなっている設備投資とのあいだに存在するきわめて不明朗な取引にあると信じています。

設備投資をするだけで収益向上?

いわゆる重厚長大型製造業華やかなりし頃は「とにかく巨額資金を調達して最新鋭の機械装置をなるべく大規模に構築した企業が業界トップとなり、規模の経済によって他社のシェアを奪ってますます発展する」という時代でした。

しかし、経済を主導する産業が製造業からサービス業に移り、製造業の中でも軽薄短小型分野のほうがシェアを高めるに連れて、徐々に技術開発の方向性も「より大きく、より重く」から「より小さく、より軽く」に変わり、省資源化、省エネルギー化、省労働力化を目指すようになりました。

そうした時代風潮の変化を読み取れず、ほんの少し演算能力を高めるためにメインフレームコンピューターの際限のない大型化に猪突猛進したIBMのコンピューター製造業界内での地位は、驚くほど短期間のうちに急低下しました。

ハイテク企業は超大手であっても、あまり大きな設備投資を必要としないことが、他産業に対する優位のひとつともなっていたのです。ほぼ唯一の例外は、1999~2000年の当時ハイテク大手を形成していた各社の設備投資急拡大で、惨憺たる失敗に終りました。

「世の中の通信需要の大半がインターネット経由に移行することによる通信量の拡大は莫大になる」という予測は正しかったことを歴史が証明しています。

ですが、その一方で人間の胴体ほどの口径がある銅製同軸ケーブルを小指の先ほどの口径しかない光ファイバーケーブルで代用できることがどれほど大きな省力化、省資源化、省エネ化につながるか、当事者もわかっていなかったのでしょう。

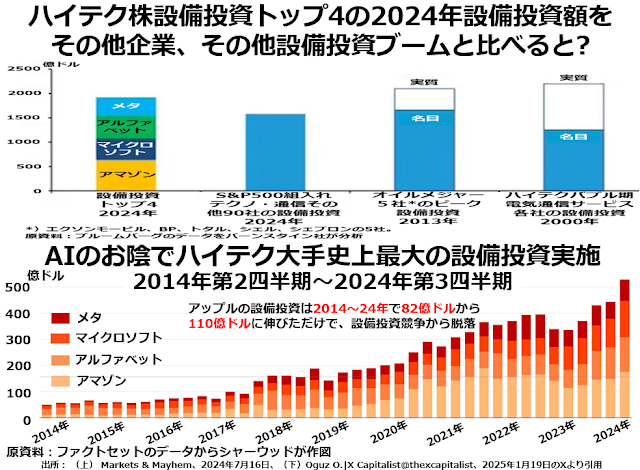

この苦い経験にもかかわらず、現在マグニフィセント7のうち、設備投資の材料を売ることで儲けているエヌヴィディアと設備投資競争から完全に離脱してしまったアップルを除く5社がいっせいに設備投資を増額しています。

その規模たるや、マイクロソフト、アルファベット、メタ、アマゾンの4社分だけで、歴史上2大設備投資ブームと言われている時期に実質価格で迫るペースになっています。

2大設備投資ブームとは1999~2000年のハイテクバブル期と、2012~14年の世界オイルメジャー5社による海底油田探査・試掘とシェールオイル掘削装置激増が集中した時期のことです。

現在進行中のハイテク大手4社による設備投資のボリューム感の2大設備投資ブーム期との比較は、次の2段組グラフ上段で確かめることができます。

超大手4社の2024年実施分だけで、名目ベースではもう過去の2大設備投資ブーム期を上回る金額となっています。この間インフレが進んでドルの価値が下がっていますから、実質ベースではまだ過去の2大ブームには及びません。

ですが、中堅以下のテクノロジー・通信産業90社の設備投資額を足すと、2024年の時点で完全に史上最大の設備投資額記録を更新しています。

下段を見ると、この4社の設備投資実施額は2024年の第3四半期で500億ドルに迫っており、単純に4倍すれば年間約2000億ドルの設備投資を実施することになっていました。

直近でマイクロソフト、アルファベット、アマゾンの3社が2025年の設備投資計画を上方修正しているので、今年は超大手4社だけで年間2500~3000億ドル程度の設備投資額になることはほぼ確実です。

問題は、こうしたハイテク超大手各社の強気な設備投資計画によって構築した建物や機械装置などが現実の収益増として実を結ぶはるか以前から、これら各社の増収率や利益率がすでに上昇しているという事実です。

その結果として増えているはずの営業キャッシュフローの伸び方と最終的に手元に残るフリーキャッシュフローがそれほど伸びていないことから生ずるギャップを埋める口実として、積極的な設備投資をしているのではないかと私は考えています。

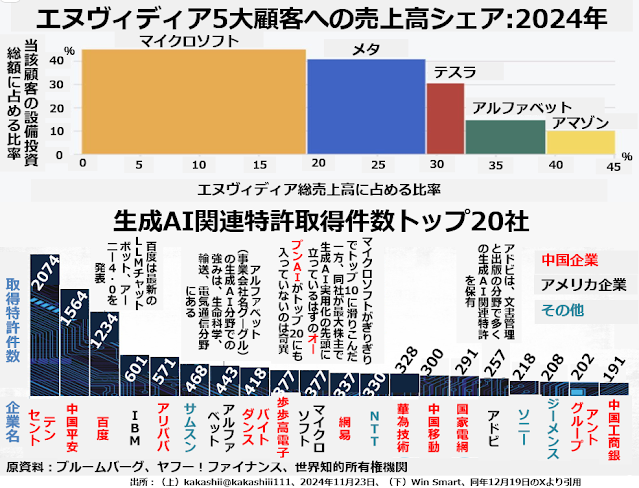

次の2段組グラフ上段は、アップルを除くハイテク超大手4社+テスラの設備投資計画のうち、2024年中にエヌヴィディアからGPUを買うことになっていた金額がいかに大きいかを示しています。

マイクロソフトの場合、エヌヴィディア総売上の20%近くを買い、その金額は自社が予定していた設備投資総額の40%強に達していました。続いてメタもエヌヴィディア総売上の10%強を買って、自社設備投資予定額の約40%を注ぎこんでいました。

アメリカEV業界最大手のテスラもエヌヴィディア総売上の5~6%を買って、自社設備投資予定額の30%をエヌヴィディア1社から調達していました。

これら3社は、生成AIを装備したデータセンターを建設し、そこでクラウド事業を営むためにエヌヴィディアからGPUを大量調達したということになっていました。

ただ、現在アメリカの建設業界はデータセンター建設ブームのまっただ中にあって、データセンターが必要とする膨大な電力の供給が確保できると見こまれている地域でも4年前後、電力供給の安定性を精査する必要がある地域では6~7年待ちでしか完工のメドが立たないと言われています。

すなわち、この3社がエヌヴィディアから買いこんだGPUは現在のところまったく収益に貢献していないのです。にもかかわらず、3社揃って2024年の営業キャッシュフロー(ほぼ営業利益と同一です)は前年比で急増したことになっています。

もうひとつの疑問は、アメリカは生成AI関連特許の取得件数では明らかに中国に後れを取っているという事実です。生成AI関連では技術力がアメリカより高そうな中国のハイテク大手で、今年データセンター建設を大幅に伸ばすと明言している企業はありません。

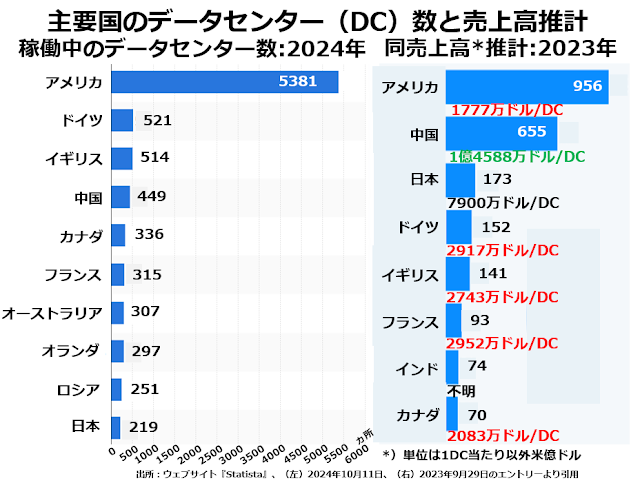

しかも、両国に現存するデータセンター数と、そこからの売上総額を次の2枚組グラフで見比べると、明らかにアメリカのデータセンターは過剰気味で、中国のデータセンターのほうが需給は逼迫しているはずなのです。

ご覧のとおり、アメリカにはすでに5381ヵ所のデータセンターがあって、総売上は956億ドル、一ヵ所当たりで1777万ドルに過ぎません。1ヵ所で十数億ドルの建設費を要すると言われる事業としてはあまりにも低収入で、すでに供給過剰状態にあることは明白です。

一方、中国は449ヵ所に抑えたデータセンターで655億ドルの総売上を得ているので、1ヵ所当たり1億4588万ドルの売上があるので、もし供給不足があるとすれば中国のほうでしょう。にもかかわらず中国のハイテク大手は新規のデータセンター建設に消極的です。

データセンターという投資対象は、よほど慎重に供給量を絞りこまないとたちまち供給過剰で低採算、不採算に陥ってしまう厄介な物件なのではないでしょうか。

「実力」が人気に追いついたエヌヴィディア

現在までのところ、マグニフィセント7の中で、生成AIブームを実際の収益改善に結びつけることができているのは、エヌヴィディアだけです。ただ、そのエヌヴィディでさえあまりにも話がうますぎて眉にツバをつけて決算書類を読みたくなる企業なのです。

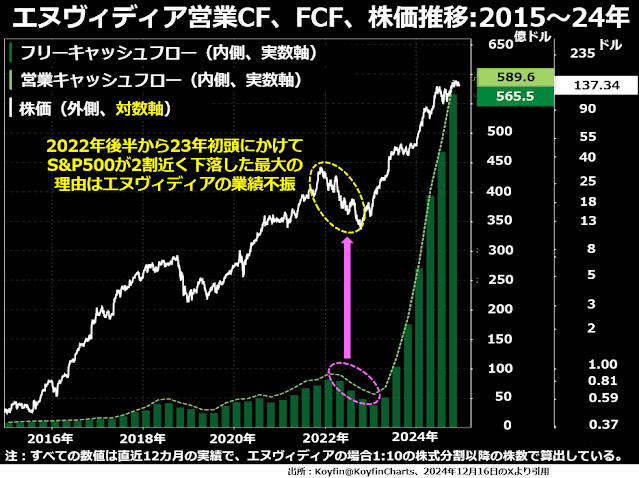

まず、過去10年間のエヌヴィディアの営業キャッシュフロー、フリーキャッシュフロー、そして株価の推移を比較したグラフをご覧いただきましょう。

営業キャッシュフローとはほぼ営業利益と同じだとお考えください。そしてフリーキャッシュフローとは最終的に企業の手元に残る現預金・現金同等物が前の期に比べてどれくらい増えたか、減ったかを示しています。

このあと、マグニフィセント7各社すべてについて同じグラフをご覧いただくのですが、まずご注目いただきたいのは、営業・フリーキャッシュフローは縦軸が実数目盛りになっているのに、株価だけは対数目盛りになっているという事実です。

そして対数目盛りになっている株価は、ほとんどの銘柄がだいたい忠実に実数目盛りの営業キャッシュフローをなぞった動きをします。これが何を意味するかというと、株式市場は利益増加額を増加率に変換して受けとめるということです。

たとえば前の年に100万ドルの営業利益をあげた企業が今期10万ドル利益を増やせば、市場はこの企業は毎年10万ドル利益を上積みするとは思わず、毎年10%ずつ利益を拡大すると受けとめるのです。

1年や2年では同額の増益と同率の増益の差はごくわずかですが、3~5年、あるいは10~20年と期間が長くなるほどその差は大きくなります。

実際には毎年同額の利益増を達成することもむずかしいのに、市場は毎年同率の利益増を見こむわけですから、株価はほぼ慢性的に過大評価になります。

ほとんどの国の株式市場では、2~3年に1度くらいは主要な株価指数が3割前後の急落を演ずることによってこの差を埋めているのですが、アメリカ株のように2009年以降本格的な株価急落を経験していなかった場合は、2~3割の急落では済まず、長期にわたる大暴落になるでしょう。

それにしても、エヌヴィディアはいくつかの点で、マグニフィセント7の中でもかなり特異な銘柄と言えます。まず気がつくのが、この会社は営業キャッシュフローとフリーキャッシュフローとの差がほとんどないことです。

これは、同社がいわゆるファブレス(無工場)製造業者で、詳細設計を下請けに出すだけで実際の製造から梱包・配送に至るまで全部下請け業者に任せているので、ほとんど設備投資を必要としない業態だということも大きく影響しています。

ただ、ファブレスであるからこそ研究開発(R&D)投資には真剣に取り組んでいるはずですが、その支出は自社従業員の賃金給与に繰り込まれているのか、営業キャッシュフローとフリーキャッシュフローとの差となって出て来ることはないようです。

もっと驚くのは、この会社は2016年の半ば頃から延々と営業・フリーキャッシュフローの伸びではとうてい正当化できないほど高い株価水準を維持してきたことです。

2016年以降のキャッシュフローと株価の乖離は、おそらくそれまで真剣なゲーマーだけをコア需要家としてそれなりに手堅いビジネスをしてきたエヌヴィディアが、複数の演算を並行してやることが得意なGPUは暗号通貨の採掘にも適しているとの評判が立ったため生じたのでしょう。

実際には暗号通貨採掘業者からの需要は、あまり大きな収益上積み要因にはならなかったのですが、CEOのジェンスン・フアンは「市場に期待を持たせることができれば株価はかなり長期にわたってファンダメンタルズで正当化できない高値を維持できる」という「教訓」を学んでしまったようです。

その後、2022年には生成AIモデルの初の実用化例としてオープンAIのチャットGPTシリーズが次々に一般公開され、生成AIモデルも複数の演算を同時に大量にこなす必要があるので、市場のエヌヴィディアに対する業績急騰期待はさらに高まりました。

ところが、運悪くこの年のエヌヴィディアの業績は不振をきわめ、自社の株価は半額以下、そしてS&P500株価指数も2割近く値下がりするほど米株相場全体のお荷物になってしまったのです。

ゲーマーや暗号通貨採掘業者相手に細々と事業を展開していた頃に比べて、生成AIブームに乗って上昇した株価が業績未達に終った際の反動ははるかに過酷でした。このとき、ジェンスン・フアンは一度公表した業績予想は何がなんでも達成しなければならないと決意を固めたのではないでしょうか。

ただ、同時にまだ市場の注目を浴びていなかった2002年に、循環取引という手法で業績を実際より良く見せる会計不正をおこなった際に、罰則が最高財務責任者(CFO)を辞任させるだけで済んだことも思い出していたはずです。

そして2023年春から2024年秋にかけてのエヌヴィディアは、もしほんとうにそんなことをやってのけたとすれば奇跡とも呼べるようなすばらしい収益成長を達成しました。

たった1年半で株価で言えば50セント前後が妥当な営業=フリーキャッシュフロー水準から、150ドル前後が妥当な水準まで業績を引っ張り上げてしまったのです。この奇跡を達成するために、20年以上お蔵入りさせておいた循環取引をもう一度引っ張り出してきたのでしょう。

循環取引とは、自社の製品を買ってもらったことにする代わりに自社も相手先の製品やサービスを同額買ったことにして、現金も製品やサービスも一切動かさずに帳簿上の売上(と同時に100%の粗利益)をひねり出す方法を指します。

エヌヴィディアがこの手法を実際に使ったと思える状況証拠は揃っています。次の2段組グラフをご覧ください。

.png)

上段はエヌヴィディアが他社にGPUを買ってもらったことにする際の反対給付としてその会社が運営しているサービスを同額買ったことにした疑いの濃い、クラウドサービス買い入れ予約です。

ご覧のとおり、2023年は2022年の2倍前後、2024年は2023年の3~4倍に激増しています。これで大風呂敷を拡げた売上利益予想をなんとか達成したことにしていた可能性は非常に高いと思います。

エヌヴィディアにとって最大の需要家であるマイクロソフトは、クラウド事業で業界首位のアマゾンや2位のアルファベット以上に意欲的にデータセンター事業の拡大投資をしていますが、営業利益段階で損益トントン程度、金利負担を考えれば赤字の事業となっています。

マイクロソフトにとってもエヌヴィディアから実際に買った以上のGPUを買ったことにして設備投資額を膨らませると同時に、低採算のクラウド事業で同額の買い入れ予約をしてもらって、少しでも採算性が高まったように見せられることは魅力的な取引でしょう。

また下段は、エヌヴィディアがほぼ同時期にベンチャー企業への投資案件を増やしたことを描いたグラフです。

資金繰りの苦しい新興企業に「投資をしてやるからそのカネで我が社のGPUを買え。どうせ使い途に困るだろうから、そのGPUを担保に入れてもっと多くのGPUを買え」といった手口で、ほとんど実態のないGPU売上の積み増しをしていた形跡が濃厚です。

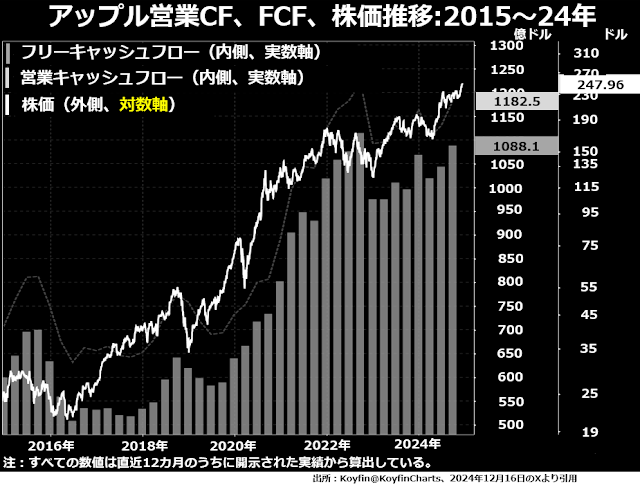

アップル、アップ、アップ

マグニフィセント7のうちエヌヴィディアを除く6社の中で、唯一この循環取引に応じた気配が見られないのが、アップルです。アップルの営業・フリーキャッシュフローと株価推移のグラフもご覧ください。

アップルの場合、循環取引によって営業キャッシュフローを水ぶくれさせていないので「設備投資が増えたので営業キャッシュフローの伸びほどフリーキャッシュフローは増えていません」という苦しい言い訳をする必要もありません。

ですから、フリーキャッシュフローはほぼ一貫して営業キャッシュフローの1割引程度で動いています。

しかし、アップルもマグニフィセント7の中でまだ少しは発展性のある技術コアを持っているエヌヴィディアを除く他の5社同様自社の築いたニッチを支える技術は成熟どころか老衰しはじめた企業です。

したがって、なんの粉飾もなく正直な決算をするとほぼ完全に収益成長のモメンタムを欠いた企業だということがはっきり浮かび上がってしまいます。営業・フリーキャッシュフローとも、2022年末にピークを打ってから下落に転じ、このピークを奪回する気配はありません。

それでも、2024年第4四半期(10~12月)には他の6社が苦戦する中、アップルの株価はかなり大幅に上昇して、一時は「史上初の4兆ドル企業誕生か」というところまで昇りつめました。

これはもう、市場関係者はエヌヴィディアの循環取引が摘発された場合、無傷で済むのはアップルだけ」という安心感以外にはなんの理由もない株価上昇でしょう。

そして、あとで詳述するアルファベットとアマゾンを除くマイクロソフト、テスラ、メタといったコア技術が老衰しはじめた企業群はほぼ例外なく、粉飾決算をしなければアップルのように惨めな業績にとどまる可能性が高いと思います。

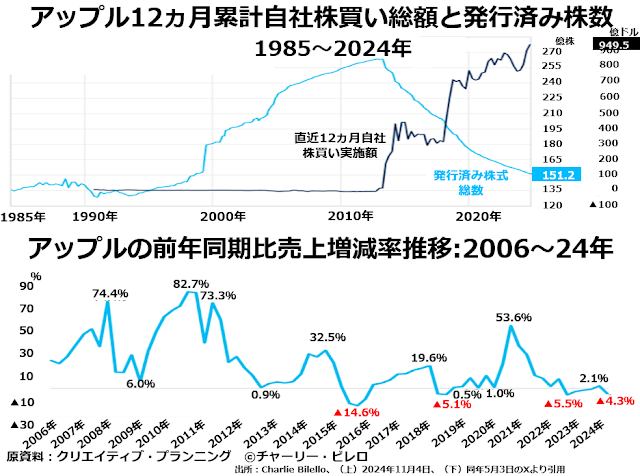

エヌヴィディアとの循環取引に手を染めていないアップルがどうやって業績成長の幻影を維持しているかといえば、大量の自社株買いによって発行済み株式総数を大幅に削減して、横ばいの利益でも1株当たり利益は増加しているように見せかけているのです。

上段でご覧いただけるように2014年のピーク、約260億株から、直近では150億株強まで発行済み株数を圧縮したのですから、たしかに実際には横ばい程度の利益しか確保できなくても1株利益は上昇しているように見えます。

ただ、下段でおわかりのように、2021年の一過性の急上昇以外には売上高は前年同期比横ばいから約5%の減少にとどまっていて、収益性の高い新製品や新機種の開発にはことごとく失敗しています。

アップルの場合、エヌヴィディア循環取引疑惑に巻きこまれて頓死ということはないにしても、ジリ貧化はまぬかれないでしょう。

これもまた、まったく創造性を失った現経営陣のお粗末さには眼をつぶって憧れの教祖故スティーブ・ジョブズのためなら殉死も厭わない、熱狂的なアップル教の信者たちがいてくれるからこそできる贅沢な幕引きなのかもしれません。

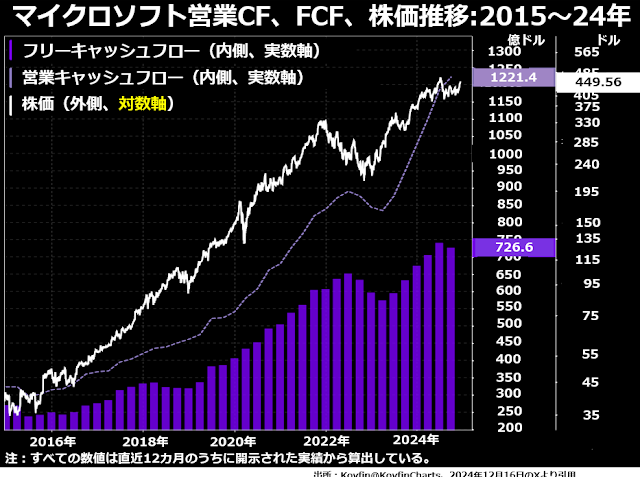

循環取引リスク丸呑みのマイクロソフト

一方、エヌヴィディアとのあいだに「死なばもろとも」と言いたくなるほど緊密な循環取引の絆をつくってしまったのが、おそろしく大量のGPUを買い込んだことになっているマイクロソフトです。

上のグラフでご覧のとおり、エヌヴィディアの「奇跡」の業績向上とともに、エヌヴィディアから買ったことになっているGPUはちっとも稼動していないにもかかわらず、営業キャッシュフローが急上昇したことになっていますが、その割にはフリーキャッシュフローは伸びていません。

営業キャッシュフローは2022年のピークが約900億ドルだったのに対して直近のピークは1200億ドルを超えています。一方、フリーキャッシュフローのほうは2022年のピークが650億ドルだったのに対して今回のピークは750億ドルにとどまっています。

もちろん、この差額が設備投資の激増ということになっているのですが、マイクロソフトの場合、設備投資中最大の項目であるクラウド事業について、ほとんど収益見込みの改善を公約していません。

「とにかくクラウド事業は大事だから大金を突っこむが、投下資金を回収できるほど収益性が改善するのはいつのことになるかわからない」と、ある意味で非常に正直にこの事業の収益展望の暗さを認めています。

またマイクロソフトは生成AI事業でつい最近までトップ企業と目されていたオープンAI社の最大出資者なのですが、この企業のCEOであるサム・アルトマンが巨額赤字を垂れ流ししながら非営利団体から営利事業に転換しようと画策していることを特段非難はしていないようです。

どうも生成AIモデル開発の商業化やクラウド事業の収益性改善について、真剣に検討している気配がないのです。これは意図的な無方針であって、最大出資者となっているオープンAIや自社のクラウド事業に関しては、わざと巨額損失の発生を招き寄せているのではないでしょうか。

循環取引によって記帳した売上も利益も架空の収益であって、現実には存在しません。ですが、その収益を使って設備投資や他社への出資をしたら巨額損失を出したということになれば、減損会計で税引き前利益に特別損失をぶつけて節税ができその、節税分は現実の利益になります。

それ以外には、オープンAIや自社のクラウド事業部門の赤字垂れ流しを放置している理由は見当たりません。

メタメタ中途半端なメタ

メタの場合、フェイスブックという社名までメタ・プラットフォームズに変更し、鳴りもの入りで発売したメタヴァース商品群が惨憺たる売れ行きだったため、2022~23年のフリーキャッシュフローの落ちこみがかなり深刻だったという差はありますが、それ以外の点ではマイクロソフトと「以下同文」という印象が強いです。

2023~24年に営業キャッシュフローが急激に伸びていたはずなのに、フリーキャッシュフローが2024年には横ばいになってしまった理由も、生成AI関連の設備投資を増やしたためということになっています。

いわゆる「増強現実」の世界を見せてくれる競馬ウマの遮眼帯のような野暮ったい眼鏡ではメタが先鞭をつけ、アップルが二番煎じで同じように失敗しましたが、メタはそれ以外では何をやっても二番煎じという印象の強い企業です。

たとえば、デジタル広告代理業界ではアルファベットに次ぐ2位ということになっていますが、トランプが仕掛ける関税戦争が本格化すると大きなダメージを受ける中国のネット通販業者の中でもかなりお粗末な部類に入るテムやシーインが最重要20~30顧客の中に入っていたりして、収益基盤は弱そうです。

あるいは創業CEOマーク・ザッカーバーグにしても、軽率に非難が集中しそうな言動が目立ちます。

あれだけ喜々としてファクトチェッカーを使って反ウォーク言説に対する言葉狩りをやっていたのに、トランプが当選するやいなや「もともとXのコミュニティノート方式をやりたかったのに、民主党リベラル政権に無理強いされていやいやファクトチェッカーを使っていた」などと言い出して、民主党リベラル派からも共和党保守本流からも軽蔑されているのは、その典型でしょう。

あとで詳述しますが、テスラの場合本業であるEVが突然死という事態があり得るのに比べると、本業は緩やかな衰退にとどまり、エヌヴィディア疑獄が大規模化しなければなんとか生き延びるでしょうが、これから上昇気流に乗ることはほぼ不可能だと思います。

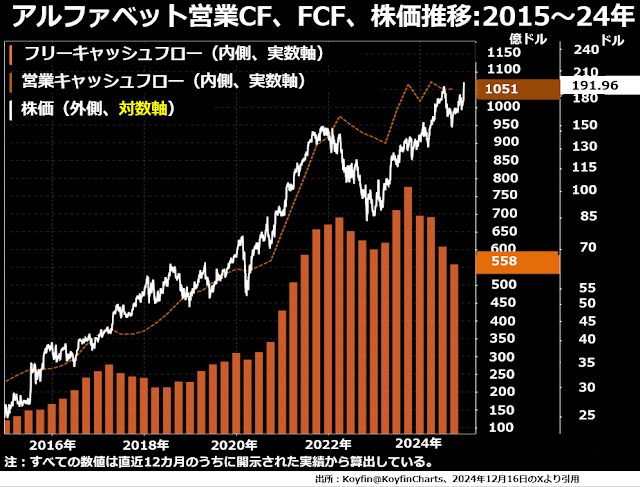

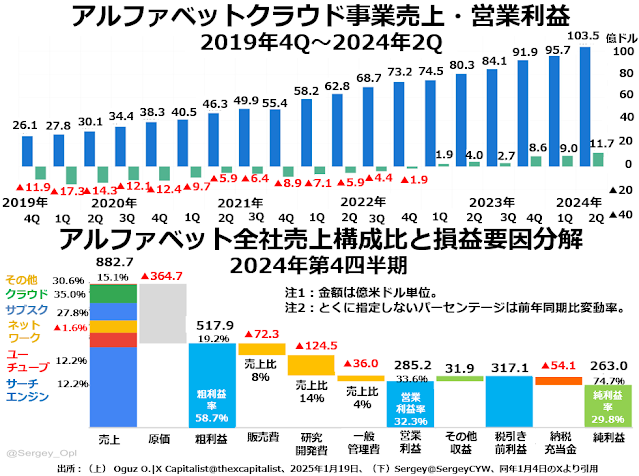

アルファベットの設備投資はほんもの

アルファベットの場合、次のグラフで読み取れるように2023年後半からフリーキャッシュフローが激減に転じています。また営業キャッシュフローも、マイクロソフトやメタほど急激に伸びてはいません。

私はこの会社は営業キャッシュフローとフリーキャッシュフローの差を埋める口実としてではなく、本格的に設備投資に取り組んでいると見ています。ただいちばん注力しているのは生成AIモデルの開発やデータセンター事業の拡大ではないでしょう。

クラウド事業、すなわちコンピューター機能のリースレンタルは非常に不思議な市場です。首位で31%の市場シェアを持ち、30%台という圧倒的に他社より高い利益率を維持しているアマゾンが、データセンター網拡大にも生成AI最新モデルの導入にも消極的なのです。

この事実は、データセンター建設やクラウド事業における利益は、リースレンタルで提供しているコンピューター機能自体から発生するものではないことを示唆するのではないでしょうか。

市場シェアは20%で2位のマイクロソフトは、この事業から利益を捻出することは想定外といった雰囲気でがむしゃらに設備投資を拡大しているように見えますが、既にご紹介したようにそのうちどれくらいほんとうに費用をかけて取り組んでいるプロジェクトがあるのかは未知数です。

そうした文脈の中で、アルファベットのクラウド事業市場シェアは第3位で約12%ですが、長年続いていた営業赤字が2023年には黒字に転換し、2024年第3四半期にはついに営業利益率が2ケタに伸びました。次の2段組グラフの上段に出ているとおりです。

下段でおわかりのように、クラウド部門は全社で32.3%の営業利益率を出しているアルファベットにとって、まだ利益率的には足を引っ張っている事業ですが、アルファベットの場合、他社にはない付加価値をクラウド事業に付けることができるので、成長部門として育てていくと思います。

その付加価値とは、ずばりグーグルマップとグーグルストリートビューで、世界中ほとんどの都市の住民の住まいを特定できることです。

先ほど上段で見たクラウド事業利益率の顕著な改善は、イスラエル軍がアメリカ製の高額兵器より、正確な位置情報に基づく精密暗殺によってハマスやヒズボラの幹部を狙い撃ちにし、またパレスチナの医師や学校教師、ジャーナリストたちに対してもかなり綿密なな暗殺対象優先順位確定アプリを多用しはじめた時期と一致しているのです。

ガザではもうあまり意味を持たなくなってしまったかもしれませんが、まだ都市機能を保持しているヨルダンに在住していたヒズボラ幹部を深い地下室まで貫通するバンカーバスターで皆殺しにしたケースなどは、現在地測定アプリの活躍に負うところが大きいでしょう。

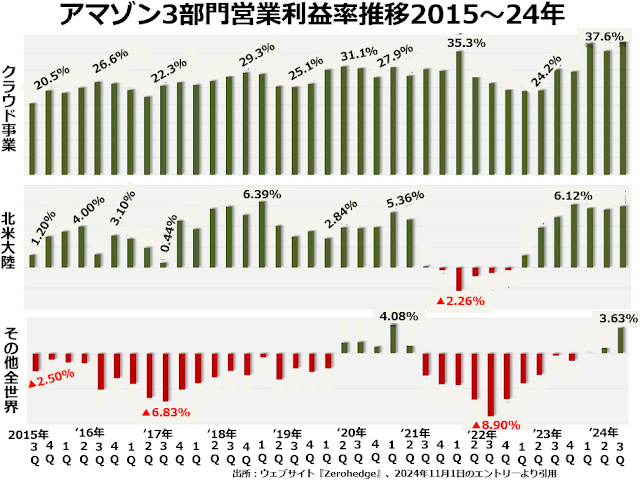

そして、アルファベット以上に米軍・イスラエル軍の方針転換による恩恵が大きいのが、クラウド事業で市場シェアも利益率もトップのアマゾンでしょう。

アマゾンはアメリカ軍需産業最大手の一角

アマゾンの営業・フリーキャッシュフローと株価推移のグラフをご覧ください。

2021年後半から2023年前半まで営業キャッシュフローは伸びているのに、フリーキャッシュフローはマイナスという時期が続きました。この頃アマゾンが最大限注力していた設備投資はデータセンター建設でも生成AIモデル開発でもありません。

次の3段組グラフをご覧いただくといちばん下のその他全世界のeコマースが延々と赤字続きだった中でもこの時期に赤字幅が拡大していたことがわかります。アマゾンはこの不採算分野で自前の集配センターや配送拠点を建設することに巨額を投じていたのです。

自らテロリスト集団と化して正規軍の兵器より敵国要人や敵対勢力の幹部を巻き添え被害を最小限にとどめながら暗殺することを優先するようになった米軍、CIA、イスラエル軍、モサドにとって暗殺対象の住み家を特定すること以上に重要なのは、暗殺対象がいる場所に爆弾や殺し屋を送り届けるためのラスト1マイルの経路確認です。

そして、今ではアマゾンは提携業者を通じて世界中で南極大陸以外には配送不可能な場所はないというところまでラスト1マイルを掌握しており、しかもなるべく自前の配送網を拡充しようとしています。

アマゾンが万年低収益企業から脱却できたのは、2006年という早い時期にクラウド事業を始めたからですが、営業利益率が20%前後だったこの事業を、ほぼ一貫して25~35%に引き上げることに成功したのは、当初マイクロソフトの単独受注だったはずのペンタゴンの発注するクラウド事業の受注に強引に割りこんだ2020年以降のことです。

そして、ペンタゴンからのクラウド事業発注のうち好収益のものはアマゾンに集中し、マイクロソフトへの発注は低収益にとどまったのは、アマゾンだけがクラウドと抱き合わせで提供できるラスト1マイル情報のお陰でしょう。

実際のところ、2024年にアメリカの軍需産業で時価総額がいちばん高くなったのは、ロッキード・マーティンでも、RTX(旧レイセオン)でも、ボーイングでもなく、イスラエル軍の暗殺対象優先順位作成アプリ、ラヴェンダーの開発に全面協力したパランティアでした。

遠からぬ将来、アメリカの3大軍需企業はパランティア、アマゾン、アルファベットの3社となっていることでしょう。そして、民主党、共和党、ペンタゴンは超党派でこの3社の存続を守ろうとするはずです。

テスラも危ない

テスラの営業・フリーキャッシュフローと株価推移のグラフで最大の特徴は、営業キャッシュフローにしてもフリーキャッシュフローにしても水準があまりにも低いことです。しかも

自社もEVを買う消費者もたっぷり政府から補助金をもらっていてこのていたらくなのです。

長いフリーキャッシュフローマイナス期間も、アマゾンのジェフ・ベゾスのように悪党なりの深慮遠謀があってやったことではなく、まだ本業の収益性さえ確保できていないうちに、おもしろそうなことがあればなんにでも手を出す経営者失格と断定すべき性癖からやってしまったことなのでしょう。

宇宙開発のスペースXにしても、直立二足歩行型ロボット、オプティマスにしてもあまりにもエネルギー効率や安全性を無視した無理筋のプロジェクトが多すぎます。

政府からの補助金が廃止されれば、テスラはまっ先に破綻するタイプの企業でしょう。そのときまでトランプの忠実な腰巾着として働きつづけていれば、なんとか救済してもらえるだろうという思惑で株価は上がりました。

ですが、トランプとしては民主党リベラル派政治家たちの腐敗を暴き出すのにちょうどいい手駒としてイーロン・マスクを使っているだけで、用さえ済めば捨てて惜しくない人間でしょう。

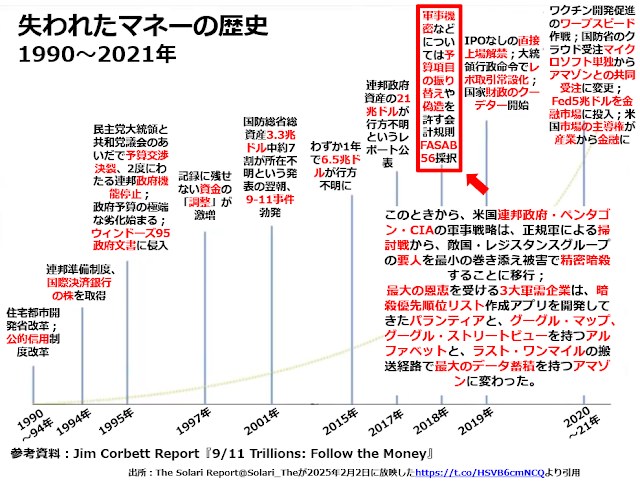

沼地の悪漢を一掃する?

2016年の大統領選に勝ったばかりの頃のトランプは、本気で「ワシントンの沼地を干上がらせて、悪徳政治家たちを全部たたき出してやる」と思っていたかもしれません。でも中間選挙の年だった2018年にはもう、腐敗堕落した政治家たちに完全に篭絡されていました。

その証拠が次の年表の中の赤枠で囲った項目に出てきます。

国防総省の貸借対照表がまったくでたらめで、とっくの昔に連邦議会議員、高級将校、高等文官、ロビイスト、軍需産業大手の経営者などの懐に入ってしまったカネについて「どこにどういうかたちで残っているかわからないが、まだ国防総省の管轄下に存在している」ということにされた行方不明の資産が数兆ドルにのぼるという責任逃れが堂々と罷り通っていました。

この問題を徹底的に追及すれば、贈収賄が合法化された社会ではいかに大勢の政治家、官僚、軍人たちが腐敗しきっているかが白日のもとにさらけ出されていたはずです。

でもトランプは「軍事機密のように国家の存亡にかかわる重要事項については、予算項目の振り替えや偽造も許容する」という会計規則の改悪を大統領令で指示してしまったのです。

第2次トランプ政権が党利党略で民主党や共和党内反トランプ派議員のカネにまつわるスキャンダルを暴いて人気取りをすることはあっても、贈収賄が合法化された社会そのものを変革する気などさらさらないことは明白です。

結局のところ、マグニフィセント7の今後は以下のとおりとなる可能性が高いと思います。

- アップル、マイクロソフト、メタは基盤技術の老朽化によって徐々に衰退する。

- アマゾン、アルファベットはそれぞれ蓄積してきた地理情報の独自性によって軍需企業として延命する。

- エヌヴィディア、テスラは破綻する。

「マグニフィセント7を人民裁判にかけて軒並み廃業に追い込んでくれる政治勢力が出現しないものか」という願望が実現する可能性は、アメリカの政治風土を考えるとかなり低いでしょう。

ただ、アマゾンとアルファベットが軍需産業大手として延命すると言っても、現トランプ政権が「世界中に少しでも多くの敵をつくりたい」とでも言いたそうなスタンスで外交活動をくり広げていますから、今後2~3年のうちにアメリカの軍需産業が消えてなくなっている可能性もゼロではありません。

もちろん、そのときにはアメリカ合衆国全体にも革命的な変化が起きているはずです。

増田先生の新刊 『アメリカ消滅』が好評発売中です。ぜひご覧ください。

【関連記事】

編集部より:この記事は増田悦佐氏のブログ「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」2025年2月17日の記事を転載させていただきました。オリジナル原稿を読みたい方は「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」をご覧ください。