こんにちは。

今年の1月20日(日本時間では21日未明)にドナルド・トランプの2期目の大統領就任式がありました。その直後から、アメリカの株式市場に大激動が起きています。

新任大統領と連邦議会・国民のあいだのいわゆるハネムーン気分は、2月19日に米株市場を代表するさまざまな株価指数が一斉に年初来最高値をつけた時点で基本的に終りました。そうとう不人気な大統領でも2~3ヵ月は続く新婚気分が、1ヵ月保たなかったわけです。

3月第1週に、これまでずっと米株全体を牽引してきたハイテクセクターがベア(弱気)相場に入り、続いて同月第2週の金曜日(14日)にはアメリカを代表する株価指数であるS&P500もベア相場に突入しました。

かなり選定に偏りのある30銘柄で構成されていて、株式市場全体に対する指標性が薄れているダウジョーンズ工業平均株価は、第2週の金曜日から第3週の月曜日(17日)にかけて2営業日連続で大幅に戻しています。

ダウ平均は2月19日につけた終値ベースでの年初来高値からの下落幅の27%戻しを2日間で達成しました。「売りたい強気」の大手金融機関からは「これで底値を確認した」といった楽観論も出ています。

しかし、はるかに指標性の高いS&P500は、4分の1戻しに届きませんでした。それだけではなく、S&P500は同じ2月19日の終値が年初来高値であるとともに史上最高値でもあったのです。史上最高値を更新し続けてきたモメンタムは、ほぼ完全に途切れたと思います。

私は、今年の2月19日に到達した6144ドルというS&P500の史上最高値が、二度と回復することのない最後の高値で、今後アメリカは株式市場のみならず、政治・経済・社会・外交軍事にわたる全面崩壊に至ると見ています。

今回と次回の2回にわけて、その全面崩壊のうちで世界の経済金融情勢にもっとも影響の大きいアメリカ株市場について、なぜ回復不能な崩壊過程に入ったのかを解説します。

なお、アメリカの政治・社会・外交軍事がいかに乱れているかについては、今月中に2回刊行するウェブマガジン『増田悦佐の世界情勢を読む』で「この3人、凶悪につき・・・・・・」前・後篇をお読みいただくと一層ご理解が深まると思います。

Damien VERRIER/iStock

どこから見ても異常な高値だった米株市場

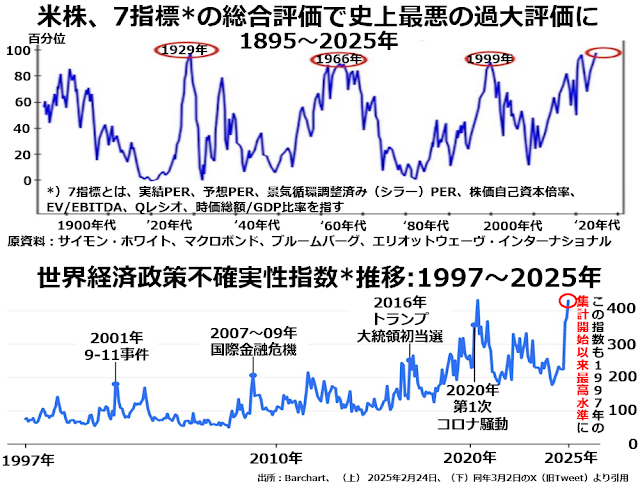

まず次の2段組グラフ上段をご覧ください。

アメリカ株の評価基準として7つの指標を選んで、それぞれ過去最高(第100百分位)と過去最低(第1百分位)のあいだでどのへんにあるかの平均値を出した数値です。

肉眼では1929年と直近の数値はほぼ横1線に並んでいますが、ほんのわずかながら直近のほうが高くなっています。1929年に第96百分位だったものが第97百分位になった程度の微妙な差ですが、とにかく1929年の水準を超えてしまったのです。

7指標のうち、株価収益率(PER)がらみの3つは、どれも株式投資家にとって自分が買った株に投じた費用を何年で回収できるかを測る指標です。

実績PERとは、既に達成した直近の企業年度での1株利益何年分で株を買えるかを示し、この数値が小さいほど割安、大きいほど割高になります。予想PERは、進行中の企業年度の予想1株利益で株価を割った数字です。

3つ目のシラーPERは過去10年間の実質1株利益の平均値で株価を割った数値です。よくインフレ調整済みと言われます。でも10年もの長期間にわたる実績を名目ではなく実質ベースで評価するのは当然のことで、重要なポイントは短期的な景気循環2~3回分の平均値なので、景気変動の影響を調整したPERになっていることです。

4つ目、5つ目の指標は、どちらかと言えば企業経営者や企業買収の専門家の眼で見た割安・割高感を示しています。

株価自己資本倍率は、株価を投資家が過去に投じた自己資金の総額プラス利益のうちで設備投資や研究開発投資にも株主還元にも使わずに自己資本にくり入れた金額より株価が高いか、低いかを見る指標です。1より大きければ投下資金より高く評価されているし、小さければ低く評価されています。

EV/EBITDAは企業価値(EV=自己資本+負債総額)をほぼ営業利益に等しいEBITDAで割った数字で、大ざっぱに言えば営業利益何年分で債務の元利返済負担をこなしながら自己資本を毀損せずに企業活動を持続していけるかを示しています。もちろん、大きいほど割高、小さいほど割安です。

残りの2つは、国民経済全体の視点から株価を評価する指標です。

Qレシオとは株価純資産倍率(PBR)が自己資産を簿価で評価するのに対して、自己資本を実勢価格で評価した自己資産で株価を割って得られる数値です。自己資本や負債の含み益や含み損が正確に評価できれば非常に明快な割高感、割安感の指標になります。

ですが、実際にはQレシオの分母である実質自己資産は近似値で評価しています。また、その近似値は事業活動を継続している企業なら(敵対的買収を避けたいとき以外は)どこでも含み益は大きめに、含み損は小さめに評価しがちなため、分母は大きくなりがちであり、株価を割安に評価する傾向は否めません。

株式時価総額のGDPに対する倍率である最後の指標は、ウォーレン・バフェットが市場の過熱圏や底値圏を探るためにひんぱんに用いているので、バフェット指数とも呼ばれます。

もしあらゆる経済活動をしている主体について自己資本の実勢価格を求めて、それがGDPの何倍かを示すことができれば、それなりに有意義な指標となります。現在の自己資本が徐々に減耗して無価値になっていく年数に比べて、自己資本の時価総額がGDPの何倍かのほうが小さければ割安、大きければ割高と言えます。

ですが、実際には上場企業の時価総額を集計することさえむずかしく、ましてや未上場企業や独立自営業者の時価総額はまったく推計できていないので、1国を代表する株価指数の時価総額がGDPの何倍かを示すことで代用しています。

アメリカの場合、S&P500の時価総額がGDPの何倍かで判断するのが通例となっています。この数値が1より大きければ割高で小さければ割安と言われているのですが、キリのいい数字だという以外には、1を基準とする経験則の根拠はなさそうです。

この7つの指標がほとんど全部、第90百分位以上で、多くは第90百分位後半になっているという事実は、アメリカ株が異常なほど過大評価されていることを示しています。そしてついに、この7指標の総合評価が、1929年の大恐慌勃発直前よりひどい過大評価となったのです。

1929年のアメリカは自動車文明の最先端を走り、いたるところで衰退の兆候が露呈していた覇権国イギリスから世界覇権と基軸通貨の発行元という地位を奪おうとしていた隆盛期にありました。

それでも、1930年代を通じた大不況の到来を免れることはできなかったのです。既に爛熟期を過ぎて衰退期に入っているアメリカで、株式市場全体の評価が1929年以上に過大だとしたら、その過大評価を是正するプロセスははるかに大きな負担を国民に強いるでしょう。

なお「この7指標のうち企業の成長性を採り入れた評価は実績PERと予想PERの比較だけで、その他は完全に成長性を無視した基準になっているので、急成長を続けている企業にはほとんど意味のない指標ばかりだから気にすることはない」という反論もあります。

この批判はまったく見当外れです。1企業にとっても国民経済全体にとっても、2~5年先にどの程度の成長を遂げているかを定量的に判断するための計量モデルは存在しません。これから出航する海図なき航海について「出航前に航海日誌をつけておけ」と言っているようなものです。

せいぜい10~30年先まで見とおしたとき、ある企業なり国民経済なりが成長性の高いポジションにいるであろうか、それとも低いポジションにいるであろうかの定性的な判断はできる程度のことだと思います。

長期的に見れば成長する企業・国民経済か、低迷する企業・国民経済かは判断できるのに、2~5年先という中期予測ができない最大の理由は、最終的には夾雑物でしかない経済金融政策の影響が、中期ではかなり大きく成長経路を上下に振り回すからです。

その点から見ても、下段の世界経済政策不確実性指数はきわめて重要です。新聞というオールドメディアの典型から以下の条件で記事の本数を抽出したデータなので軽視される方も多いのですが、1997年に公開し始めてからの切れ味は抜群です。

世界経済政策不確実性指数とは、購買力平価で算出した世界GDPの約3分の2を占める主要21ヵ国の有力紙から、経済、経済的といった単語と、行政府、立法府、中央銀行といった政策主体を示す単語と、不確実性を意味する単語が同時に出現した記事の本数を集計して指数化したものです。

ご覧のとおり、第1次トランプ政権の誕生時には、この指数は9・11事件や国際金融危機の頃よりは高かったものの、コロナ騒動の時期や第2次トランプ政権発足時に比べると、はるかに低い水準にとどまっていました。

贈収賄が合法化されたアメリカに清廉潔白な政治家や官僚はひとりもいません。ですが、当時のトランプ政権主要閣僚は、どこをどう操作すれば連邦政府を動かすことができるかを知っていた「おとな」の政治家や財界人で構成されていました。

それに比べて、今回のトランプ政権はトランプ教の信者や、トランプ教信者を装っておいしい利権にありつこうとする利権亡者ばかりで、主要閣僚中で州レベルの政府を動かすすべを知っている人間でさえ、フロリダ州下院議長と同州選出の連邦上院議員を務めたことのあるマルコ・ルビオ国務長官ひとりだけと言っても過言ではありません。

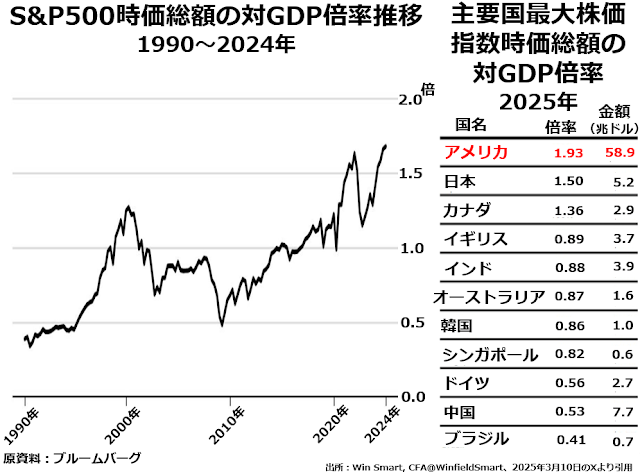

御大トランプ以下、イーロン・マスク、ピート・ヘグセス、JD・ヴァンスといった面々の軽挙妄動がどれほど深刻にアメリカ経済を撹乱し始めたかを論ずる前に、米株過大評価の具体例として時価総額のGDPに対する倍率から見ていきましょう。

すでに2024年末で過大評価・過小評価の一応の分岐点とされる1倍を大きく超える1.7倍程度になっていたアメリカの時価総額対GDP倍率は、2月19日に史上最高値で引けた時点では1.93倍に上昇していました。

しかも2位の日本で株価が異常に急騰したのは2023年春からの約1年半だったのに比べて、米株は1倍を上回る水準を2010年代半ば以降延々10年強にわたって持続しています。1倍に論理的あるいは実証的な根拠がないことは既にお伝えしましたが、どのへんが分岐点と考えるべきでしょうか。

おそらくイギリスからシンガポールで構成された第2集団の0.8倍台と、ドイツ・中国・ブラジルで構成された第3集団の0.4~0.5倍台の中間である0.6倍台半ばぐらいだろうと思います。つまり、米株は適正価格の約3倍に評価されているということになります。

時価総額は一握りのハイテク超大手に集中

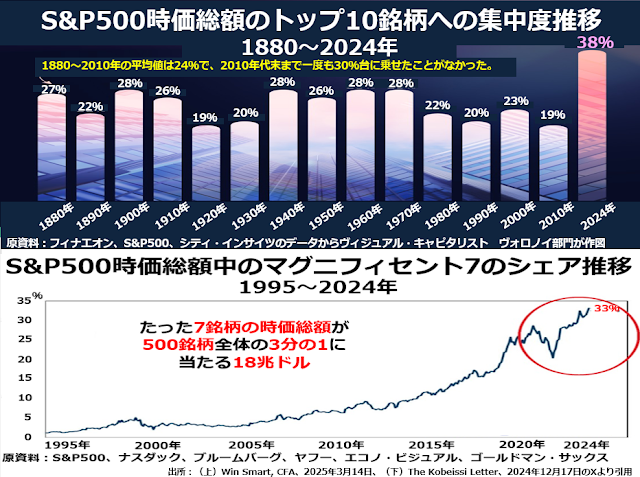

そして、今後のアメリカ株の動向に大きな禍根を残すと思われる要因が、今回の株価バブルは極端に時価総額の大きな銘柄ほど上昇率が高いバブルだったという事実です。

上段には、1880年から1世紀半近くにわたる統計で、10年ごとの14の観察値の平均は24%で、上限が28%下限が19%だったS&P500時価総額のトップ10銘柄への集中度が、2024年には突然38%に上昇していたという事実が記載されています。

約130年にわたって非常に安定していた数値が、その後たった14年間でこれほど激変したというデータシリーズが他にどれだけあるでしょうか。私が記憶しているかぎりでは、これほど大きな変化がこれほど短期間で生じた例は片手で数えるほどしかありません。

しかもその大半は、急激な変化以前の1世紀以上にわたって安定した数値が出ていたという条件を欠いているのです。

同じ金額だけ株価を上げるのに必要な資金量は時価総額が高い銘柄ほど大きいので、通常であれば大型株は小型株より値動きが緩やかになるものです。その当然の動きが、2010~24年のどこかで逆転してしまったのです。

しかも、私が時価総額集中バブルと名付けたこの時価総額急拡大の恩恵を受けているのは、金属資源やエネルギー資源の採掘精製業や、機械装置への投下資金が大きい伝統的な重厚長大型製造業ではなく、省力化・小資本化が身上だったはずのハイテク産業大手なのです。

その中でもとくに恩恵が大きかったのは、現在マグニフィセント7と呼ばれているアップル、マイクロソフト、エヌヴィディア、アルファベット(グーグル)、アマゾン、メタ・プラットフォームズ(フェイスブック)、テスラの7社でした。

この7社の経営実態を冷静に観察すると以下のとおりです。

当初は斬新なニッチを確立したコア事業部門が成熟から衰退に転じつつある、マイクロソフト、アップル、グーグル、フェイスブックといった本業斜陽化企業群。アップルを除く3社が過去2年急激に収益を伸ばしているのは不可思議の一語に尽きます。

自社にも消費者にも政府から莫大な補助金が出ないと黒字にならないEVを主力とするテスラ。NASAやペンタゴンから莫大な補助金を得ているスペースXまでをイーロン・マスク経営企業群と一括して考えると、政府の冗費削減でまず切り捨てられるべき企業です。

「本業」のeコマースでは群小競合企業とほぼ同水準の金利負担を賄えるかどうかの薄利多売だが、副業のクラウド事業(コンピューター機能のリース・レンタル)では生成AIの登場以前から理由がわからない好収益を上げつづけてきたアマゾン。

そして生成AIモデル構築業者も生成AIを実務に利用している企業も赤字か低採算の中で、その生成AIに必要不可欠と言われる部品、GPU(グラフィクス・プロセシング・ユニット)を製造するだけの事業が好収益で急拡大していると称するエヌヴィディア。

さらにエヌヴィディア自身とアップルを除くマグニフィセント5を見ると、エヌヴィディからのGPU購入量が多い企業ほど、そのGPUを活用しているわけでもないのに、収益が急拡大しているのです。

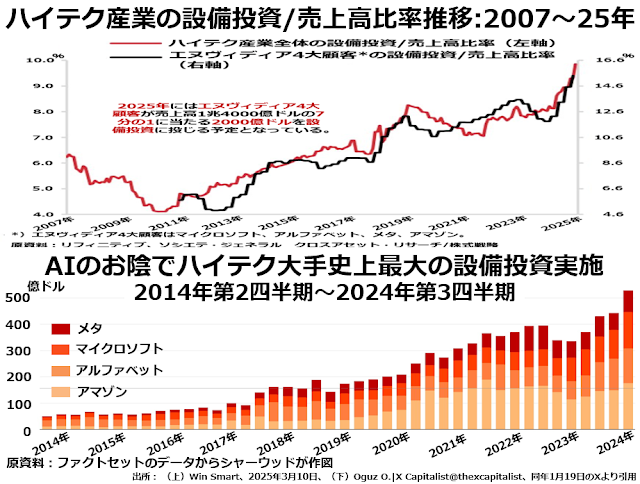

中でもマイクロソフト、アルファベット、メタ、アマゾンの4社は、次の2段組グラフに描かれているように、過去1~2年で設備投資を激増させています。

肝心なポイントは、まず巨額設備投資をしてその結果利益が伸びたのではなく、まず利益が原因不明の伸び方をして、その結果処分に困った利益を使って生成AIを実装したデータセンター建設という、既に過当競争になっている分野で設備投資を激増させていることです。

これは、ほんとうに利益が増加しているから設備投資を拡大する余裕ができたということなのでしょうか。それより、エヌヴィディアとこれら4社の間に循環取引と呼ばれる、お互いに相手先に同額の売上を立てたことにして架空の収益を計上する粉飾会計をしているのではないでしょうか。

そして「営業キャッシュフローが伸びた分だけフリーキャッシュフローも増えたはずではないか」という批判を封じるために、設備投資もしたことにしている架空の上に架空を重ねる不正な会計をしていると考えたほうがはるかに自然です。

このへんの事情については最新刊の拙著『米国株崩壊前夜』の第2章「マイクロソフトを中心に広がる共犯の輪」に詳述しておきましたので、ぜひお読みください。

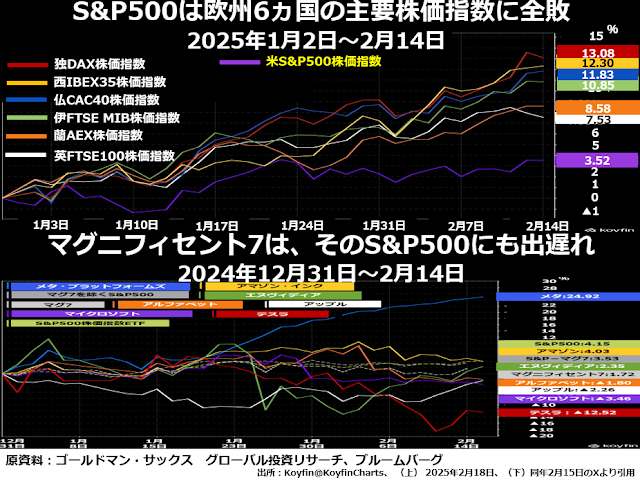

しかし、悪いことはできないものでそろそろ世界中の株式市場参加者たちが、このカラクリに気づき始めたようです。今年に入ってからの主要国を代表する株価指数の値動きと、マグニフィセント7の株価動向をご覧ください。

上段を見ると、たった1ヵ月半ですが今年年初来2月半ばまでの値動きでは、アメリカを代表するS&P500株価指数は、ビリから2番目のイギリスのFTSE100の半分にも満たない3.52%の値上がりにとどまっていました。

ただ、なんとか値上がりは確保して次の週に史上最高値を更新したところで精根尽き果てて、その後は大暴落に転じたわけです。

そして下段には、このところ新事業を立ち上げるたびに惨敗してマグニフィセント7の中では「割安」感が出ていたメタだけが約25%の上昇で、それ以外の6社はマイナス2.5%からプラス4.0%の範囲内、マグニフィセント7全体は1.7%の上昇にとどまっていたと出ています。

早速咎めが出た不確実性リスク

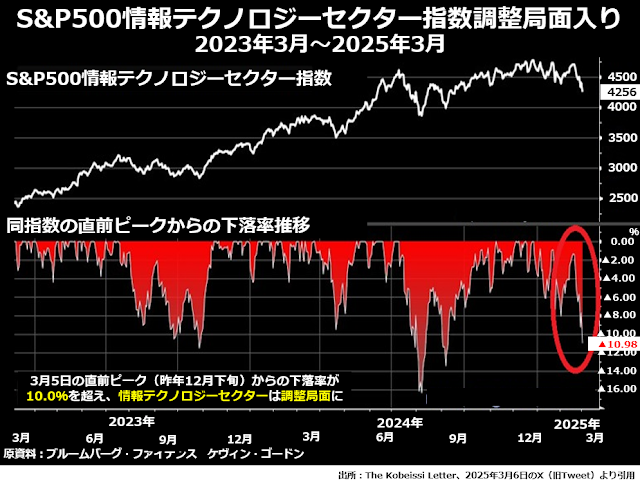

いわゆるハイテク超大手の値動きがこれだけ鈍重だと、当然情報テクノロジーセクター全体もパッとしないはずでして、S&P500全体の史上最高値が今年2月19日だったのに対して、テクノロジーセクターはすでに去年の12月に直近の最高値をつけていました。

そして、今年3月第1週の金曜日に直近のピークから10%を超える下落となり調整局面入りしたことは既にお伝えしたとおりです。

問題は、このテクノロジーセクターのベア相場入りも、その次の週のS&P500全体のベア相場入りも、第2次トランプ政権の軽挙妄動ぶりに嫌気がさした株式市場参加者たちが投げ売りを始めたために起きた気配が濃厚だということです。

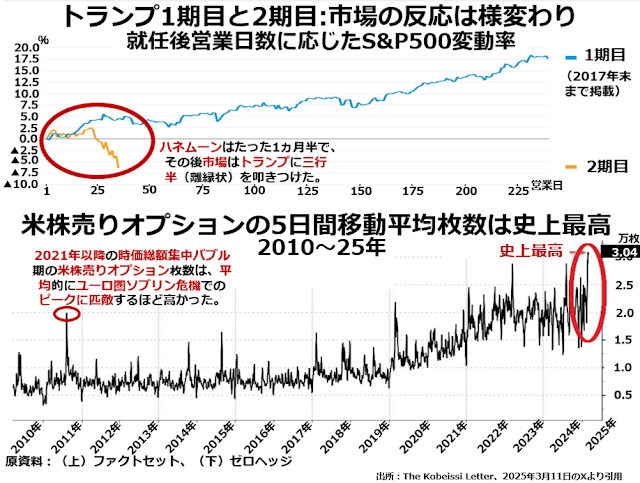

上段からご覧ください。第1次トランプ政権が発足した2017年には、S&P500株価指数が就任時の水準を下回ることは一度もありませんでした。しかし、今回は就任から25営業日目を待たずに急落が始り、25営業日目には就任時より安くなっています。

下段に眼を転ずると、2025年年初には「この値段でなら必ず買ってくれる」相手を確保する行為である売りオプションの成約枚数が、5日間移動平均で3万枚を突破し史上最大になったとわかります。

もともと時価総額集中バブルは「大型株ほど値動きは鈍い」という相場の力学に真っ向から逆らうバブルだったので、利益確定や損失限定のための売りオプションの成約枚数は2021年頃から一貫してユーロ圏ソブリン危機のピーク時とほぼ同じ1日当たり2万枚前後で推移していました。

それが、第2次トランプ政権発足と似たようなタイミングで1.5倍の3万枚に増加したわけです。主要閣僚の人選がだいたい固まってきた頃から、良くも悪くも実務になれた政治家や官僚は排除し、トランプ教信者や利権亡者ばかりの政権になることが判明したからでしょう。

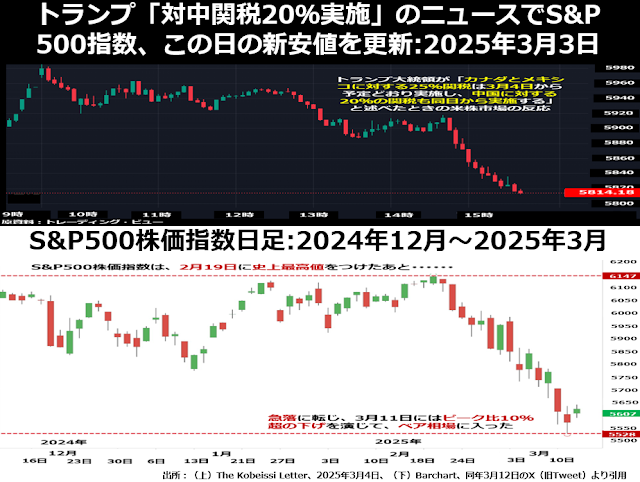

その意味では、トランプが関税政策に関して何度も前言を翻してはアメリカ税関当局者や交渉相手国を混乱に陥れたことは、致命的な失策だったと言えるでしょう。

当人の認識では不動産の売買案件で何度もハッタリを噛ませたり、譲歩の素振りを見せることで自分にとって一番得になる条件で交渉を終らせるのは常套手段で、おそらく得意満面でやっていたことなのでしょう。

しかし、不動産数件とは比べものにならないほど大勢の人間の生活がかかった交渉で、目まぐるしく態度を変えるのは、トランプ個人のみならずアメリカ連邦政府が、実務担当者や相手国の混乱に対する思慮を100%欠いた交渉主体だと宣言したも同然です。

次の2段組グラフ上段は、対カナダ・メキシコ、そして対中国の新しい関税率の実施について、何度も態度を変えたあげく、結局3月4日(つまりこの発言の翌日)から「予定どおり」実施すると発言したときの市場の反応を示しています。

そして下段は、2月19日の史上最高値以来ダラダラと下げていたS&P500株価指数が、この発言をきっかけに下げ足を速めたことを示しています。明らかに株式市場がトランプに突きつけた警告でしょう。

しかし、その警告に対するトランプの反応は「株式市場は見ていない。アメリカ経済はこれから短期的な調整に入る」というそっけないものでした。

反トランプ姿勢を鮮明にした連邦準備制度

ちょうどこの時期に、12の連邦準備銀行の中でGDPの短期予測を担当しているアトランタ連邦準備銀行が、現在進行中の2025年第1四半期のGDP成長率予測を大幅に下方修正したのは、偶然の一致でしょうか。

.png)

つい4週間前までは前期(2024年10~12月)に比べて3.9%の成長と見ていた今年1~3月のGDP成長率を、先週は1.5%の縮小、今回はなんと2.8%の縮小と、マイナス成長の幅をさらに拡大したわけです。

この予測を弾き出している過程では、トランプの関税についての迷走ぶりはまだ完全に把握していなかったでしょうが、とにかく第2次トランプ政権最初の四半期は、顕著な経済収縮になると宣言したのです。

これはアトランタ連銀経済調査部の一存でやったことではなく、連邦準備制度全体が「粗野でがさつで、教養もなく、知的能力も低い」トランプ政権に対して宣戦布告をしたようなものだと思います。

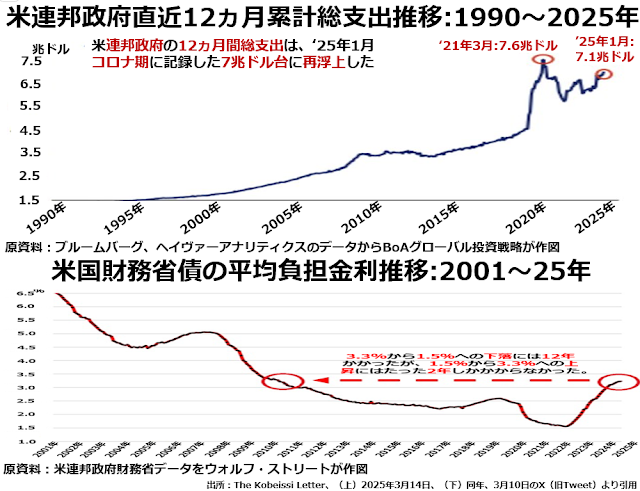

今、連邦政府は深刻な財政危機のまっただ中にあります。次の2段組グラフ上段で明らかなように、政府支出は2021年3月コロナ騒動ピーク期の12ヵ月累計で7兆6000億ドルを記録して以来4年ぶりに、今年の1月までの12ヵ月で7兆1000億ドルと7兆ドルの大台に乗せました。

そして下段は、米国財務省債の平均金利が急騰しているため、何ひとつ新しい政策出費がなかったとしても利払い費負担の激増によって政府支出は増加することを示唆しています。

世間では「イーロン・マスクが長官を務める政府効率化省(Department of Government Efficiency、DOGE)が予算に大ナタをふるうから、大丈夫」といった言説も流布しています。

ですが、自分の経営している企業群が政府補助金頼りで辛うじて存続している状態な上に、増やすほど世界中に敵をつくるイスラエル支援には指一本触れないとイスラエル政府に忠誠を誓っているマスクが、本格的に政府の冗費を節減できるはずがありません。

民主党リベラル派の政敵潰しによる「経費削減」を大幅に水増しした数字で宣伝しまくるだけのことです。既に現状で高金利で惹きつけた海外資金に国債を買ってもらわなければ立ちゆかないアメリカの財政基盤は、さらに劣化するでしょう。

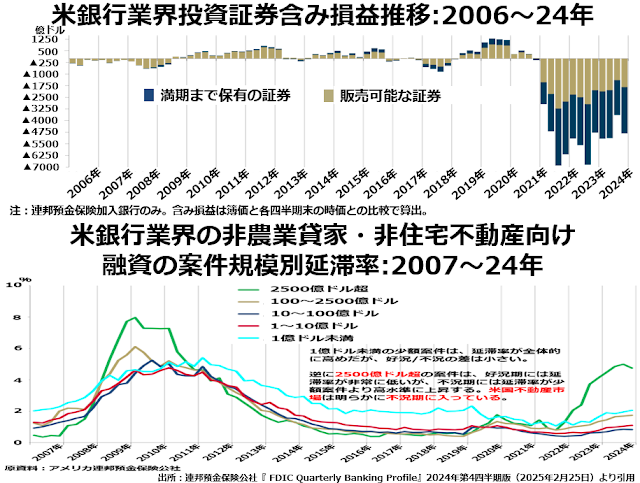

そして、一時改善の兆しが見えた銀行業界が抱える含み損が、とくに償還まで保有分の債券類でまた拡大に転じました。次の2段組グラフ上段です。

建前上は、米国政府が破綻しないかぎり米国債は途中経過でどんなに安くなっても、償還まで持ちつづけることができれば額面どおりの元本が返ってきますから、あまり心配する必要はない数字だということになります。

しかし、銀行は償還まで持ちつづける気でいたとしても、どうしても支払う必要のある現金が揃わなければ巨額損失を実現してしまうことを覚悟で額面よりはるかに安くなっている債券を売らざるを得ないこともあります。

さらに、「関税は輸出国が支払うのだから、関税の負担は輸出国だけにかかって米国民にはなんの負担も生じない」と主張する連中が経済閣僚を務めている第2次トランプ政権下ではアメリカ連邦政府の破綻も十分に考えられます。

そして、下段を見ると商業用不動産向け融資の中で、大型案件の延滞率が急上昇していることがわかります。連邦準備制度としては監督対象と言うより身内の銀行業界にも、そうとう深刻な苦境に立たされる銀行も出てくるでしょう。

この環境で、身内にも大きな巻き添え被害が及ぶことを覚悟でアトランタ連銀がマイナス成長はもっと深刻になると公表したのは、トランプ政権を打倒するためなら不況時の引き締め政策も辞せずという決意表明だと考えるべきでしょう。

増田先生の新刊 『アメリカ消滅』が好評発売中です。ぜひご覧ください。

【関連記事】

編集部より:この記事は増田悦佐氏のブログ「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」2025年3月18日の記事を転載させていただきました。オリジナル原稿を読みたい方は「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」をご覧ください。