(前回:SoFi鍵を握る「金融サービス事業」深掘り(前編):急伸するLPB)

前編では、SoFiの金融サービス事業の中で「Loan Platform Business(LPB)」が急成長を遂げており、それが売上構成・売上伸長率・貢献利益(売上-変動費)など各種データのなかにその勢いが表れていることを明らかにした。

中編では、このLPBがなぜこれほど急成長しているのか、そして今後もその勢いが続くのかという「持続性」と「拡張性」に焦点を当て、さらに他社には真似できないLPBの「構造的優位性」についても深掘りしていく。

継続するLPBの勢いとその将来性

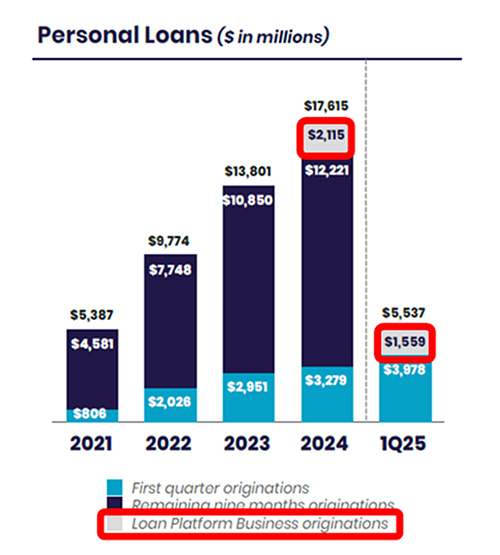

LPBの勢いは継続する可能性が高い。2024年第3四半期から本格展開されたLPB向け融資額は、2024年通期で21.2億ドル、2025年第1四半期だけで15.6億ドルに達している。

2025年3月にBlue Owl Capitalと最大50億ドルの2年契約、2025年4月にはFortressとの20億ドルの契約延長ならびにFortressとEdge Focus合弁事業向けに12億ドルの契約締結が発表されており、総額はすでに80億ドルを超えている。ほかにも大きな取引があることが示唆されており、2025年第1四半期のLPB向け融資額15.6億ドルを上回るペースで進捗していくだろう。

またSoFiの2024年のローン実行総額は230億ドルである一方、申請を却下したローン申し込み額は年間「1,000億ドル」にものぼる。これは、SoFiの信用基準には満たないものの、他社の基準には適合するローンを今後もLPBを通じて組成できるだけの基盤が整っていることを意味する。

言い換えれば、SoFiのローン申込額は年間1,200億ドルに上り、そのうち1,000億ドルは未活用の“眠れる資産”である。この未活用の需要をLPB向けに開放することで、SoFiは信用リスクを取らずに、極めて大きな手数料収入の可能性を手にする。

LPBの拡張余地は非常に大きく、すでに確立された顧客基盤を活用することで、追加のマーケティング投資なしにスケールできる点も大きな強みである。加えて、現在は個人ローン向けのみに提供されているLPBが、将来的には学生ローンや住宅ローン向けにも展開される可能性がある。

LPBの独自性と優位性

一見すると、LPBはローンを第三者に紹介する「仲介モデル」に見えるかもしれない。しかし、他社が容易に模倣できるビジネスではない。

SoFiの強みとしては、以下の点があげられる。

- 会員数は全米1,000万人超、信頼感・知名度があり、多くの利用者が集まる

- 申し込みから審査・契約まですべてがスマホ1つで完結する洗練されたアプリ

- AIを活用した自社開発の審査モデルを使い、ユーザーの信用力を迅速かつ正確に判定

- お金を預ける・借りる・運用するといったあらゆる金融サービスを1つのアプリ内で完結(銀行免許を持つ強みを活かした「金融スーパーアプリ」的な存在)

競合フィンテック企業が仮に同じようなビジネスを始めようとしても、①全米1,000万人超の会員を抱えるブランド力、②直感的で完結性の高いアプリ設計、③高度な審査ノウハウとデータ分析基盤、④厳格な金融規制への対応力など、いくつもの壁を乗り越える必要がある。そもそも銀行免許を取得している米国フィンテック企業は極めて少ない。

また伝統的な銀行も追随は極めて難しい。なぜなら、銀行は「自分たちのお金を使って貸すこと」がビジネスの基本であり、他の金融機関の代わりにローンを組むという考え方がそもそも一般的ではない。

加えて、2025年第1四半期の銀行業界の平均純金利マージン(Net Interest Margin)は3.25%にとどまる。仮にこれを他社と折半すれば1.5%程度しか残らず、そこから人件費や管理コストを差し引くと、赤字に陥る可能性もある。

※ 純金利マージンは、(貸出による利息収入-預金などに対する利息支出)÷利息を生む資産(貸出残高など)で計算される。

一方で、SoFiは自社のローン事業において「6.01%」という業界平均の倍近い驚異的な純金利マージンを実現している。この高収益構造こそが、LPBのようなビジネスにおいても他社と利益を分け合う余地を生み出す下地となっている。

よって、SoFiのように自社会員基盤(しかも申請を却下したユーザー)を活用し、審査・融資・ローン組成・ユーザー紹介を一貫して自社で行い、手数料を得るビジネスを大規模かつ垂直統合的に展開できる企業は極めてまれで、他社は容易に模倣できない。

また、SoFiの法人顧客(提携金融機関やファンドなど)にとっても、その利便性は非常に高い。資金を拠出し、貸出条件を指定するだけで、ユーザーの選別・契約・融資・管理・回収までを一気通貫で担ってくれるプラットフォームで、信用審査や申込対応にリソースを割く必要はない。

さらに、ユーザー視点でも利便性は非常に高い。以下のステップを経ることで、申し込みから融資完了までを1日以内で完結することも可能だ。

- SoFiアプリ上で年収・職業・信用情報などを入力し個人ローンを申し込み

- 独自スコアリングモデルにより「SoFi基準に合致するか」を自動判定

- SoFi基準に満たない場合、SoFiと提携する法人顧客の条件に合うローンを提示

- ユーザーが条件に納得しサインすれば、そのままSoFiの同一アプリ内で手続きが完結

数日~数週間を要する従来の銀行と比較しても、圧倒的なスピード感を備えている。

以上の点から、SoFiのLPBモデルは今後も他社の追随を許さない高い競争優位性を維持し続け、「ゲームチェンジャー」となり得るだろう。

次回後編では、SoFiの金融サービス事業において、LPBに続く成長エンジンとなる「Money(預金口座)」の構造や、暗号資産などの新領域を横断的に分析し、SoFiの多層的な収益モデルに迫る。

(後編につづく)

【関連記事】

・SoFiの“売上以上に利益が伸びる”理由:2025年第1四半期決算を読み解く

・SoFi「2026年EPSガイダンスの達成が見えた!?」(前編)

・SoFi「2026年EPSガイダンスの達成が見えた!?」(後編)

・SoFi「2030年会員数5,000万人」その時の売上・利益・EPSは?(前編)

・SoFi「2030年会員数5,000万人」その時の売上・利益・EPSは?(後編)

・SoFi鍵を握る「金融サービス事業」深掘り(前編):急伸するLPB

【免責事項】

本記事は情報提供を目的とし、特定の金融商品や投資手法を推奨するものではありません。内容は執筆時点の情報に基づき、将来的に変更される可能性があります。投資判断は自己責任で行い、十分な調査のうえ決定してください。本記事の内容を基にした投資損失について、当方は一切の責任を負いません。また、外部リンクや第三者情報の正確性も保証するものではなく、各自の判断でご利用ください。