istocksdaily/iStock

(前回:病院という聖域④:医療法人のまやかしの透明性・制度が生む不可視化の構造)

前稿では、医療法人の決算公開が「義務はあるが罰則なし、公開方法は自治体任せ」という構造的欠陥を持ち、同規模の上場企業と比べると透明性が別世界であることを示した。

本稿では、その不透明な財務構造が具体的にどのような形で「隠された黒字」を作り出しているかを解剖する。核心はMS法人という装置だ。財務省が2025年11月の財政制度等審議会に提出した資料をもとに、その「隠された黒字」がいかに現役世代の社会保険料上昇に転化しているかを示す。

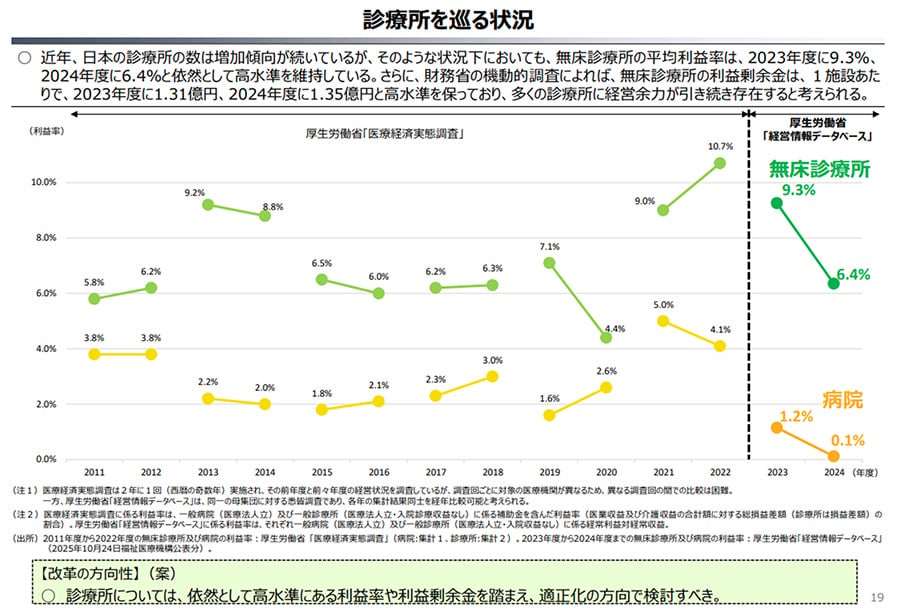

矛盾の起点:財務省資料が示す「利益率9.3%」

財務省の財政制度等審議会資料(2025年11月5日)が示す事実から始める。無床診療所の利益率は2023年度で9.3%に達した。病院の利益率1.2%の約8倍である。2024年度は6.4%とやや低下したものの依然として高い水準だ。1施設あたりの利益剰余金は1.31〜1.35億円にのぼる。

同じ資料はこんな数字も示している。

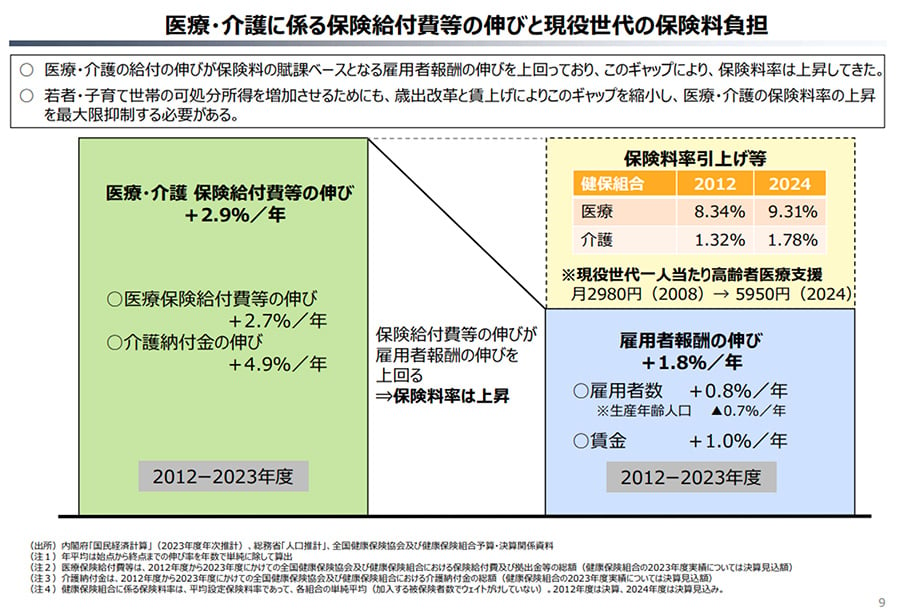

- 現役世代一人当たりの高齢者医療支援:月2,980円(2008年)→ 5,950円(2024年)でほぼ倍増

- 現役世代の保険料率:報酬の約30%、2040年には推計32.6%

- 医療・介護給付の伸び:年+2.9% vs 雇用者報酬の伸び:年+1.8%

- 日本の外来受診回数:年12.1回(OECD最高水準)、国民全体で年間約15億回

診療所が利益率9.3%を計上しながら、現役世代の負担は倍増し、給付の伸びは賃金の伸びを大幅に上回り続けている。

「診療報酬が低すぎて経営が苦しい」という医療界の主張と、「利益率9.3%、利益剰余金1.31億円」という財務省の数字はどう整合するのか。その答えを解く鍵が、MS法人という制度装置にある。

MS法人:「見える赤字」を作る装置

MS法人とは何か

MS法人とは「メディカルサービス法人」の略称で、医療法人が直接行えない営利事業を担う目的で理事長やその家族が設立する株式会社・有限会社である。医療機器のリース、材料の調達・卸売、建物・設備の賃貸借、医療事務・人材派遣、給食・清掃の外注など、医療周辺のあらゆる業務を担いうる。

医療法人は非営利法人であり、剰余金を構成員に分配することは禁じられている。だが、MS法人との取引を通じた利益移転は、制度上明示的に禁止されていない。

利益移転のメカニズム

典型的なスキームはこうだ。理事長が設立したMS法人が、医療法人に対して医療機器を割高でリースする。材料を市場価格より高く販売する。建物を高い家賃で貸し付ける。医事業務の人材を割高な派遣料で供給する。

こうした取引が積み重なると、医療法人側の費用が膨らみ、利益は圧縮される。極端な場合、医療法人は赤字に見える。その赤字分はそのままMS法人の利益として蓄積される。医療法人が非営利であるために禁じられた「剰余金の分配」が、MS法人という装置を介して実質的に行われている。しかも外形上は「正当な取引」であり、医療法人の決算だけを見ていても検証のしようがない。

前稿で述べたように、医療法人の決算書類には関連当事者取引の開示義務がない。MS法人は一般の株式会社で、小規模であれば決算公告義務もほとんどない。医療法人とMS法人を合算した実態を把握できるのは、理事長一族だけである。

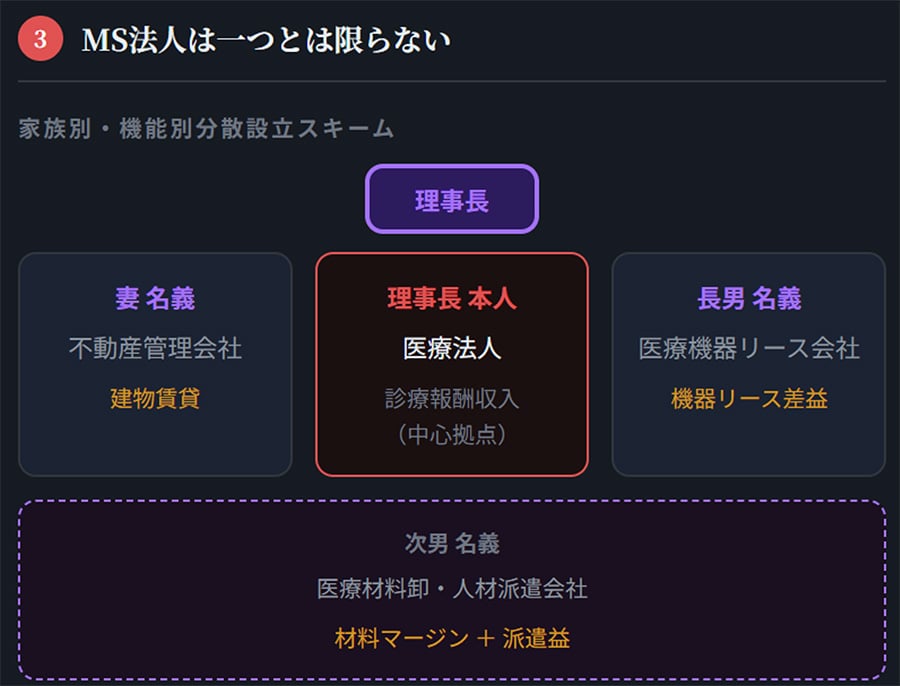

MS法人は一つとは限らない

さらに見落とされがちな点がある。MS法人は一つとは限らない。

妻名義で不動産管理会社(建物賃貸)、長男名義で医療機器リース会社、次男名義で医療材料卸・人材派遣会社——親族ごとに機能別に設立すれば、グループ全体の利益移転規模は合算しなければ見えない。

MCDBが施設単位・法人単位で把握しても、こうしたMS法人群は完全に射程外だ。大規模グループなら取引総額が年間数億円規模になりえ、それは診療報酬の議論に直接影響する金額である。

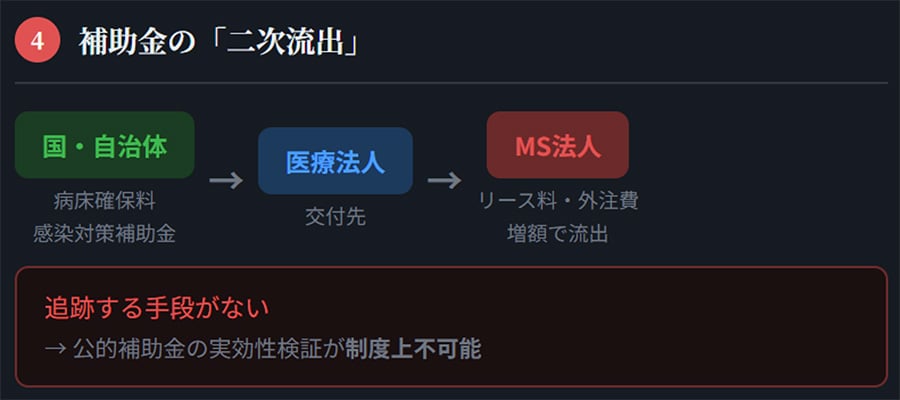

補助金の「二次流出」

コロナ禍の病床確保料・感染対策補助金などは医療法人に交付される。しかしその後、医療法人がMS法人へのリース料・外注費を増やすことで資金が外部に流出しても、追跡する手段がない。公的補助金の実効性検証が、制度上不可能になっている。

勤務医格差の固定化

MS法人の利益は理事長一族に帰属する。実際に診療する勤務医は一切恩恵を受けない。「開業医は儲かる、勤務医は割を食う」という構造の制度的基盤の一部がここにある。診療報酬が上がっても、その果実を誰が取るかという問題は別次元に存在する。

■

【次回予告】

「隠された黒字」を作る装置の正体は分かった。では、その装置で蓄積した富は誰に引き継がれるのか。次稿では、「非営利」という建前を維持したまま資産と支配を世代間で承継する相続スキームと、それを補完するMCDBの限界、そして保険料への転嫁構造を解剖する。

【関連記事】

・病院という聖域①:面会制限が守るものは、命か、それとも特権か

・病院という聖域②:日赤の面会緩和は人道原則への背反

・病院という聖域③:面会制限と財務のねじれ・日赤決算が示す構造

・病院という聖域(番外編):消えた「特別扱い」日赤の理念とガバナンスの整合性

・病院という聖域④:医療法人のまやかしの透明性・制度が生む不可視化の構造

コメント