株価が好調なのに実質賃金が上がらないのは、日本企業の配当や自社株買いなどの「株主還元が過剰だから」という話が最近よくある。

「強い日本経済」へ 企業は過剰な株主還元脱し国内投資をhttps://t.co/ayGuUpvocB

「失われた30年」といわれる長期低迷を経て、日本企業の業績は大きく改善した。だが、賃金など人への投資や国内の設備投資はそれほど増えていない。

— 産経ニュース (@Sankei_news) April 21, 2026

この記事は正しいか。チャットGPTに聞いてみた。

企業利益の大部分は「内部留保」されている

「企業は利益を配当に回しすぎている」というのは、経産省の産業構造審議会の資料の数字だが、疑問がある。2013年から24年までに

- 経常利益:73兆円 →131兆円

- 配当:8兆円 → 25兆円

- 自社株買い:3兆円 → 17兆円

- 賃金:414万円 → 460万円

- 設備投資/売上高:2016年5.4% → 2023年5.1%

これは2010年代のガバナンス改革で昔に比べると株主還元が増えたというだけで、なお利益の大半は社内に残っている。配当25兆円+自社株買い17兆円=42兆円としても、131兆円の利益に対して約30%にすぎない。残りの約90兆円は企業内部に留保されている。

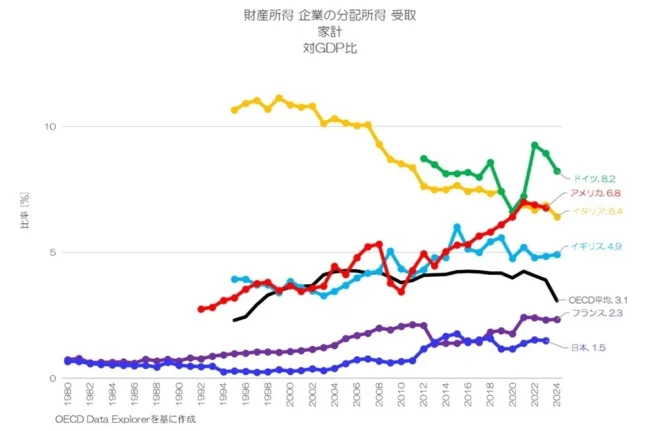

これは上場企業に限ったデータだが、配当性向30%というのは、OECD平均程度である。GDP比でみると、日本の分配所得(配当)は1.5%で、OG7で最低だ。日本企業は「還元しすぎ」どころか、依然として内部留保偏重なのだ。

配当性向が上がった一つの原因は、大企業が成熟して投資が減ったことだろう。急成長している企業は利益を配当せずに投資する。マイクロソフトは創業から30年以上も無配で、アマゾンは今も無配である。それでも株価が上がれば、株主には(課税されない)利益となる。

設備投資は海外で大きく増えている

記事は「設備投資が増えていない」と示唆するが、これはミスリードだ。日本の設備投資額は、2010年代以降一貫して増加しており、直近では年間80兆円前後の水準にある。

特に海外直接投資は大きく増え、絶対額で世界最大である。売上比でわずかに低下したという一点をもって「投資していない」と結論づけるのは乱暴である。

賃金が上がらない理由は労働生産性の低さ

賃金についても同様だ。平均給与は10年で約11%増えている。確かに伸びは鈍いが、これは単純に労働分配率の問題ではない。

むしろ大きいのは、非正規雇用の増加、高齢化による賃金構造の変化、労働時間の減少といった構造要因である。本質的な問題は労働生産性の低迷である。

その大きな原因は、労働市場の硬直性である。これは解雇規制というより、雇用慣行や司法で正社員を過剰保護しているためだ。透明な解雇ルール(金銭解雇の法制化)が必要である。

「株主が強すぎる」は事実と逆

記事は、会社法やガバナンス改革によって株主が強くなりすぎたと示唆するが、これも現実とは逆だ。国際比較でみると、日本は依然として持ち合いが多く、議決権行使率が低く、社外取締役の影響力が弱い。株主の弱い国である。

アクティビストが増えたといっても、米国に比べればその力は弱く、「天国」と呼べる状況ではない。むしろこれまで企業が資本効率を無視し、ROEが5%前後に低迷してきたことの方が問題だった。現在の株主還元の増加は、その是正過程と見るべきだ。

問題は「投資しないこと」ではなく「投資先がないこと」

問題の本質は明確だ。企業が投資や賃上げに慎重なのは、将来の成長期待が低いからである。需要が弱く、人口が減り、規制が多い環境で、企業が無理に投資を増やす合理性はない。

だから内部留保が積み上がり、その一部が株主に還元されているにすぎない。株主還元を規制したら、投資が増えるのではなく、単に資金が滞留するだけだ。

👉 問題は株主ではなく、日本経済の成長力の低さである

株主還元を悪者にしても、何も解決しない。むしろ必要なのは、企業が投資したくなる環境——規制改革と成長戦略である。

コメント