istocksdaily/iStock

(前回:病院という聖域⑤:隠された黒字──MS法人が作る財務の錯視)

前稿では、MS法人を通じた利益移転が医療法人の財務を「隠された黒字」に変え、診療報酬議論を歪める構造を示した。

本稿では、その蓄積された富がどのように世代を超えて引き継がれるか、そしてなぜ当局も社会も「隠された」まま放置されているかを解剖する。

相続:「非営利」の仮面の下で固定化される私的支配

医師後継者がいなければ財産は国へ

MS法人と相続の問題は、多くの解説が見落としている切実な動機から始まる。

持分なし医療法人が解散すると、残余財産は国庫に帰属する。法人内に積み上げた資産は、文字通り「没収」される。しかも医療法第46条の6の規定により、医療法人の理事長は原則として医師免許の保持者でなければならない。

つまり医師資格を持つ後継者がいなければ、外部に経営を渡すか解散するかしかない。「医師の子がいない=財産が国に行く」という構造が、制度として埋め込まれているのだ。

この切実なリスクを前にして、MS法人が「脱出装置」として機能する。生前に医療法人の利益をMS法人へ移転し続け、法人本体は資産の乏しい状態に近づけておく。MS法人は株式会社であり、非医師の子・孫でも相続・経営できる。医療法人本体は解散または外部承継させ、MS法人グループとしての支配と財産は一族内に残る。

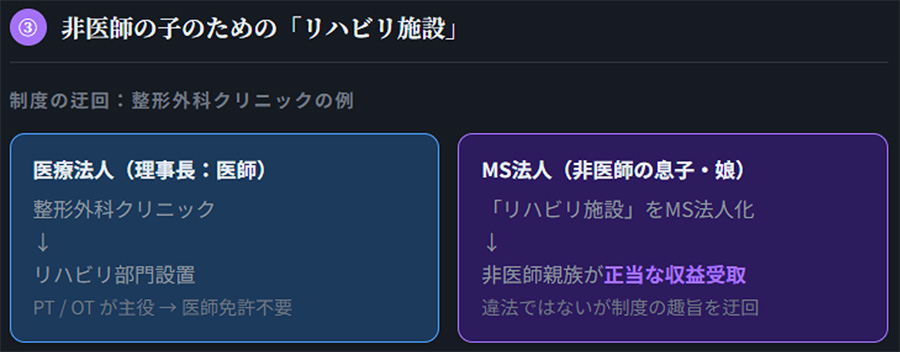

非医師の子のための「リハビリ施設」

この構造が現場でどう具体化されるかを示す例がある。

整形外科クリニックにリハビリテーション部門を設ける場合、日常業務の中心は理学療法士(PT)や作業療法士(OT)であり、医師免許は不要だ。医師である理事長の非医師の息子・娘を「リハビリ部門長」や「関連施設の管理者」として据えることができる。さらにそのリハビリ施設の運営自体をMS法人化すれば、非医師の親族が収益を受け取る正当な事業上の根拠が生まれる。

これは違法ではない。しかし「医師でなければ医療法人を継げない」という制度の趣旨——医療の専門性と公共性を担保するという論理——が、周辺事業の設計によって実質的に迂回されている。

MS法人が「脱出装置」になる全体像

「非営利法人の持分を相続しない」という建前を守りながら、実質的に「医療グループの支配権と蓄積財産」を一族内で世代を超えて承継できる。

2006年の非営利化誘導という政策意図は、MS法人という制度の外側にある装置によって形骸化している。

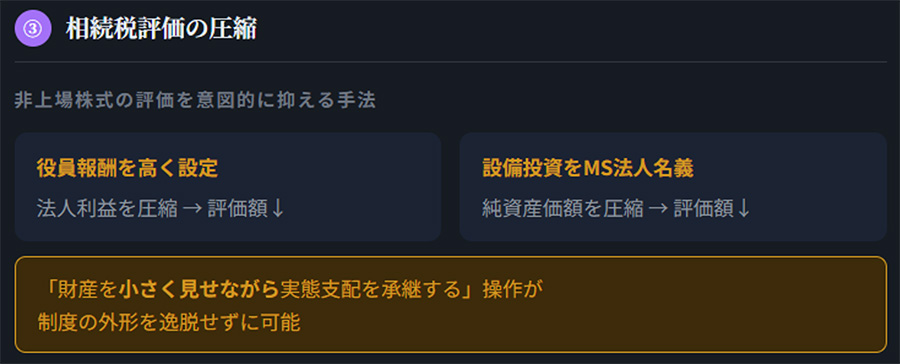

相続税評価の圧縮

仕上げとして、MS法人株式そのものの評価額も圧縮できる。非上場株式の相続税評価は「類似業種比準価額方式」や「純資産価額方式」で計算されるが、役員報酬を高く設定したり設備投資をMS法人名義で行ったりすることで、評価額を意図的に抑える余地がある。「財産を小さく見せながら実態支配を承継する」という操作が、制度の外形を逸脱せずに可能だ。

MS法人は単なる節税装置ではない。医療の私的支配を世代を超えて固定化するための装置として機能しうる。その過程で社会保険財源が取引費用として吸収され、現役世代の保険料負担に転嫁される。

「非営利」という建前と「世代継承」という現実

医療法人が非営利である根拠は、医療が公共財であり、利益の私的分配を禁ずることで公共性を担保するという論理にある。国民は保険料を納め、税金を投入し、その見返りとして医療の公共的性格を信頼している。

しかし、持分なし医療法人の「社会的財産」という建前と、MS法人株式として一族が世代を超えて支配を継承するという現実が共存しているとすれば、その「公共性への信頼」は根拠を欠く。これは法的な違法性の問題ではない。制度設計の問題であり、情報公開の問題であり、国民がその実態を検証できないという問題だ。

MCDB:収集は先進国級、公開は途上国級

こうした問題を踏まえ、厚生労働省は2023年8月から「医療経営情報データベース(MCDB)」の整備を本格化させた。財務省は同DBを活用した独自調査の結果として前述の診療所利益率9.3%という数字を示しており、当局レベルの情報把握は格段に向上した。

しかし決定的な限界が二点ある。第一に、提出単位は「施設単位」であり、MS法人との合算は対象外だ。「医療法人の財務」は見えるが「医療法人グループの実態」は依然として見えない。第二に、集積した情報の社会への公開はほぼ皆無である。米国では非営利病院の詳細財務情報が誰でも閲覧でき、英国NHSは全財務データを年次公開する。

収集は先進国級、公開は途上国級という非対称性が、医療財務への構造的不信を生み続けている。

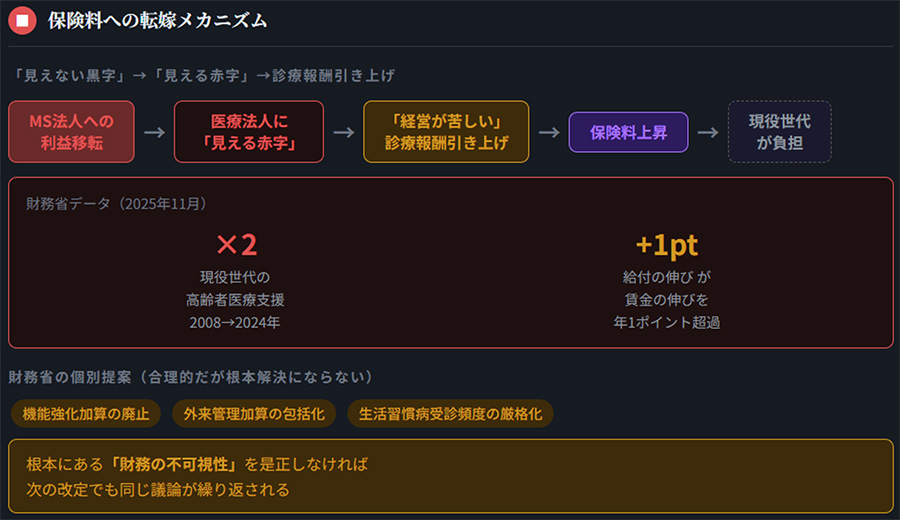

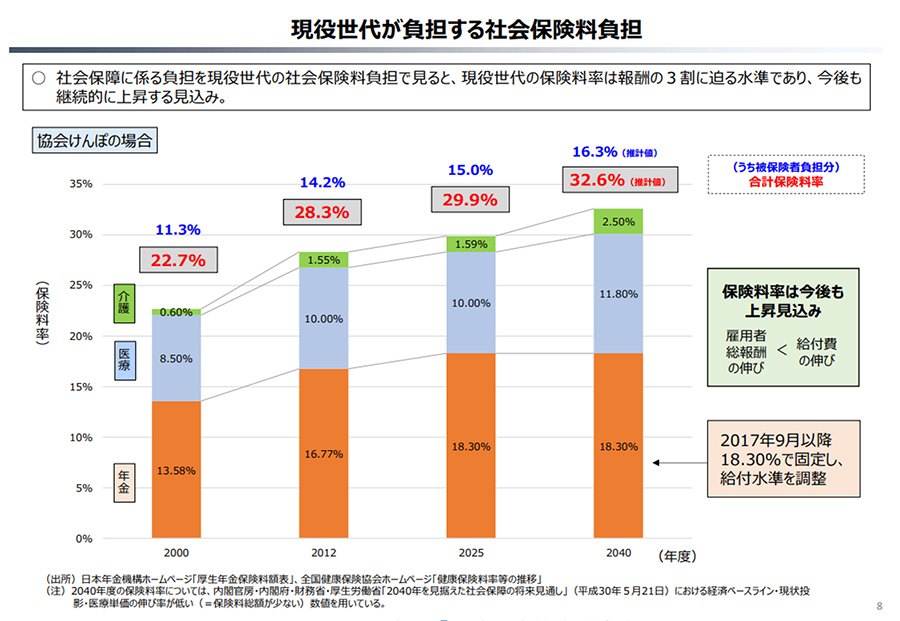

結論:「見えない黒字」が現役世代の保険料を押し上げる

冒頭の財務省データに戻る。現役世代の高齢者医療支援負担は2008年比でほぼ倍増し、給付の伸びは賃金の伸びを年1ポイント以上上回り続けている。診療報酬改定のたびに「経営の苦しさ」が引き上げの根拠とされるが、その「苦しさ」がMS法人への利益移転の結果であれば、それは真の経営困難ではない。

「見えない黒字」を「見える赤字」に変換した結果を根拠に診療報酬が引き上げられれば、その差額は保険料として現役世代が負担する。

財務省が個別に提案する機能強化加算の廃止、外来管理加算の包括化、生活習慣病管理の受診頻度厳格化は、それぞれ合理的だ。しかし根本にある「財務の不可視性」を是正しなければ、次の改定でも同じ議論が繰り返される。

問題を三点に集約する。

- MS法人を介した利益移転が、医療法人の「赤字」を作り出す構造が放置されている

- 「持分なし移行」政策は、MS法人株式による世代承継で実質的に骨抜きにされうる

- MCDBにより当局の把握は進んでも、社会への開示がなければ検証は不可能だ

医療法人の財務が見えないことは、単なる情報公開の問題ではない。現役世代が負担する保険料の妥当性を、国民が検証する手段を制度的に奪っているという問題である。

「非営利」という制度上の建前と、MS法人・世代承継という現実の構造が乖離したまま、診療報酬の膨張と保険料の上昇は続く。その費用を最終的に支払うのは、声を上げにくい現役世代である。

付言すれば、これは医療法人に固有の問題ではない。政治団体における資金団体間の移動と家族企業への発注、NPOにおける役員報酬と関連会社委託——いずれも同じ構造を持つ。非営利という建前に対して、開示・罰則・検証という制約手段が著しく弱いという日本の非営利制度設計全般の欠陥である。

■

【次回予告】

次回は医師会(医師連盟)と政治を中心に分析。上がらない看護師の賃金と、上がり続ける診療報酬がさらに上がる仕組みを掘り下げる。

【関連記事】

・病院という聖域①:面会制限が守るものは、命か、それとも特権か

・病院という聖域②:日赤の面会緩和は人道原則への背反

・病院という聖域③:面会制限と財務のねじれ・日赤決算が示す構造

・病院という聖域(番外編):消えた「特別扱い」日赤の理念とガバナンスの整合性

・病院という聖域④:医療法人のまやかしの透明性・制度が生む不可視化の構造

・病院という聖域⑤:隠された黒字──MS法人が作る財務の錯視

コメント