Nongbassbasic/iStock

(前回:SoFi成長の屋台骨「ローン事業」に追い風:復調する学生・住宅ローン)

関税をめぐる不透明感などを要因とし、スタグフレーション懸念は残るものの、今後の米国金利は低下に向かうと見られている。現時点で、CME FedWatchによると、年末までに3回、また2026年も2回程度(計1.25%)の利下げが見込まれている。

今回は、金利低下局面においてSoFiの業績がどうなるかを推察する。一般的に銀行業界では金利低下は逆風と言われているが、SoFiにとっては、金利低下は業績の追い風になると読む。

一般的な銀行の収益

一般的に、銀行にとって金利低下局面が業績にマイナスとされる理由は、主に次のとおりである。

利ざやの縮小

銀行の主な収益源は「貸出金利」と「預金金利等の資金調達コスト」の差である利ざやである。金利が低下すると、貸出金利も低下する一方、預金などはすでに低水準であることが多く、さらなる引き下げが難しい。結果、利ざやが減少し、銀行の収益は悪化する。

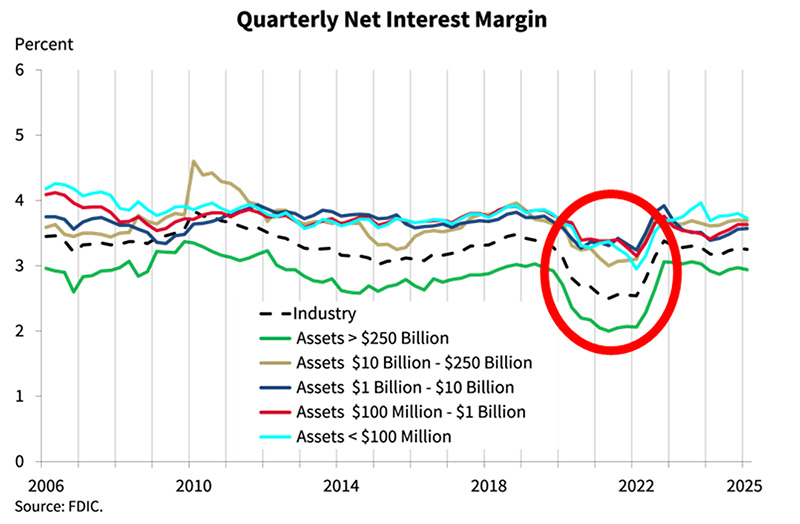

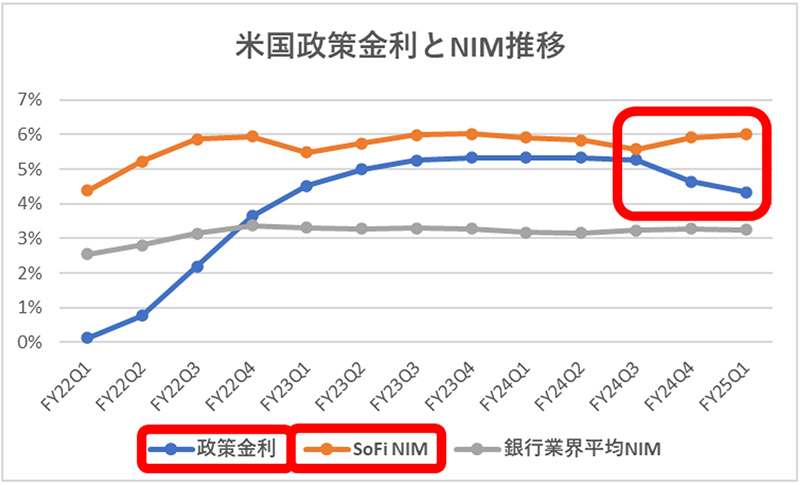

事実、米国銀行のNIM(純金利マージン=利ざや)の四半期推移をみると、コロナ以降、米国政策金利の急低下に伴いNIMが下がる一方、2022年以降に急速な利上げが始まると、NIMが回復していることがわかる。

FDIC Webサイトより抜粋

※ NIMは(貸出による利息収入-預金などに対する利息支出)÷利息を生む資産(貸出残高など)で計算される

運用収益の低下

銀行は余剰資金を国債や社債などで運用しているため、金利が下がると、購入する債券の利回りが低下し、運用収益が減少する。

SoFiの事業環境

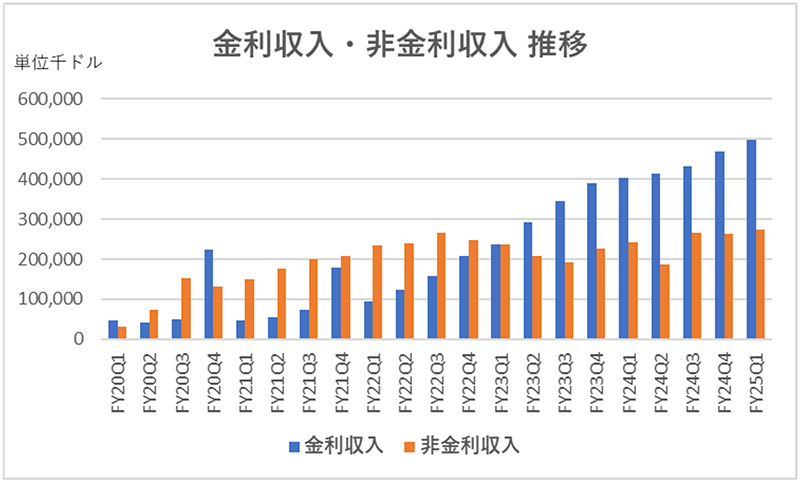

SoFiは収益構造の多様化を図る中で、手数料などの非金利収入の拡大に注力しているものの、現状では金利収入の割合も多い。(2025年第1四半期は金利収入65%・非金利収入35%)

これは金融サービス事業におけるLoan Platform Business(LPB)の急伸などによる非金利収入の増加の一方で、ローン事業も好調のため、ローン事業からの金利収入も着実に増えているからである。そのため、SoFiも金利低下による利ざやの縮小により、一般的な銀行同様、一定の逆風を受ける可能性はある。

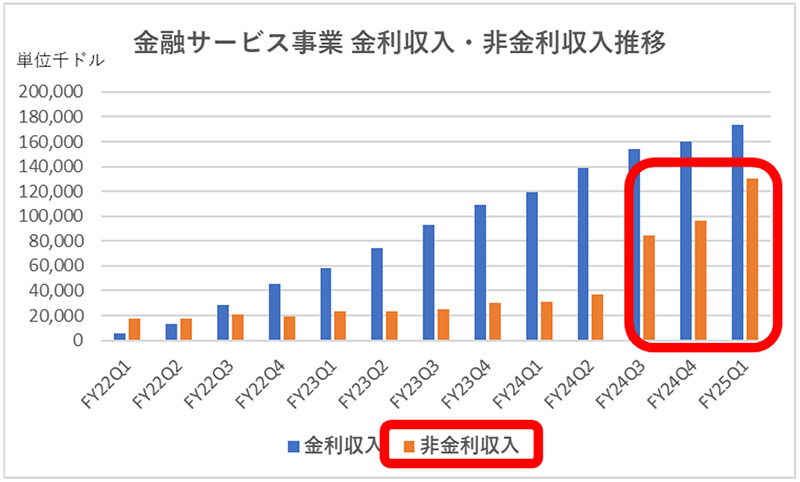

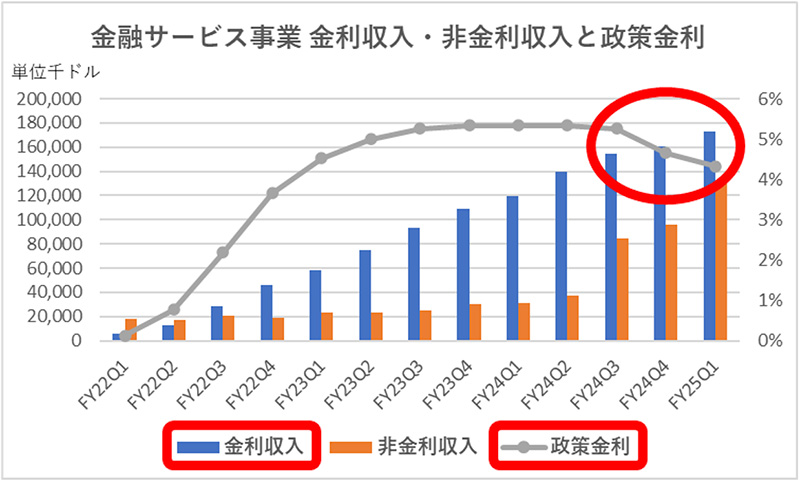

金融サービス事業における影響

FRBによる政策金利の低下は、金融サービス事業の金利収入の低下につながる可能性がある。しかし、2024年にFRBは政策金利の誘導目標を5.25–5.50%から4.25–4.50%へと引き下げたものの、金融サービス事業の金利収入をみると、影響をまったく受けることなく、堅調な伸びを示している。

米国政策金利は日次データを四半期平均値にしてグラフ化

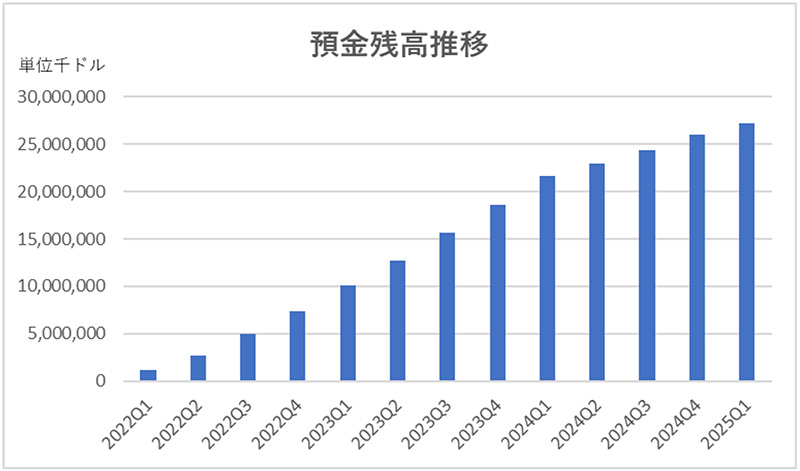

この背景には、2022年の銀行免許取得以降、預金残高が順調に増加していることがある。SoFiは、預金として集めた余剰資金を短期米国債などで運用することで金利収入を得ており、その収入の伸びが政策金利の低下によるマイナス影響を上回っている。

さらに、会員への預金金利も高水準であるため、引き下げの余地が大きく(=仕入れコストにあたる預金金利の削減余地が大きい)、金利低下局面でも収益への影響は限定的にとどまっている。

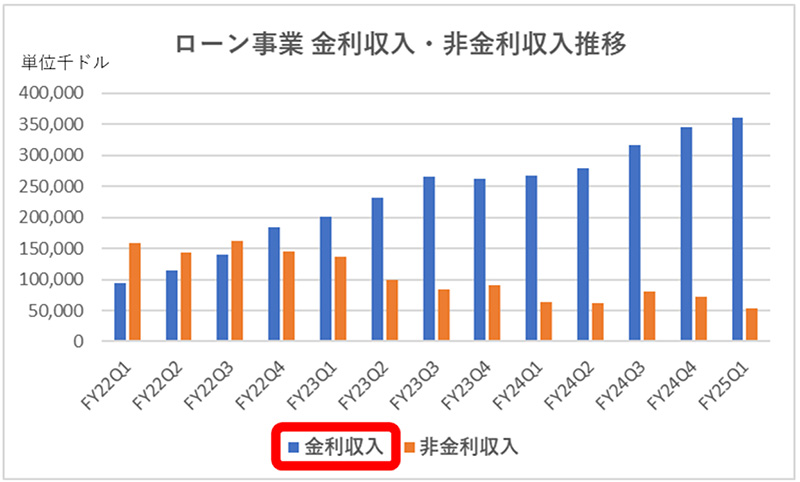

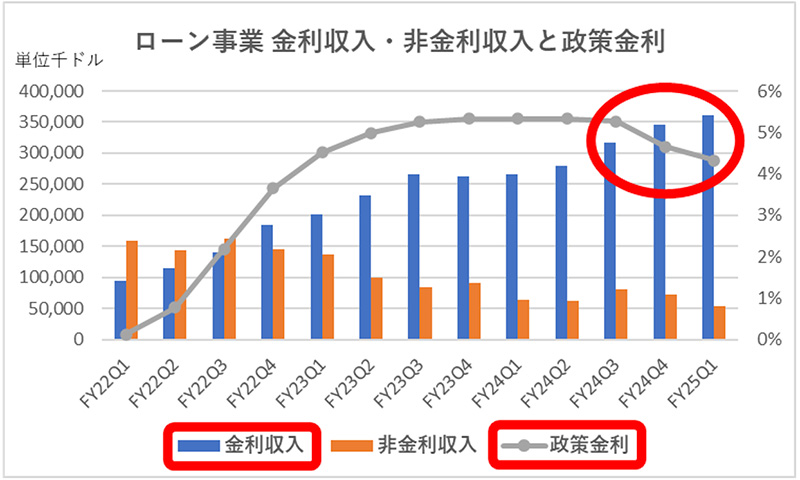

ローン事業における影響

SoFiのローン事業における金利収入も、政策金利が低下に転じた局面でも一貫して伸び続けており、その成長ペースに鈍化の兆しは見られない。

実際、NIM(純金利マージン=利ざや)の推移を見ても、米国の政策金利が2024年後半から低下に転じたにもかかわらず、SoFiのNIMは高水準を維持しており、むしろ逆行するかのような動きを示している。

※ 米国政策金利は日次データを四半期平均値にしてグラフ化

この背景には、SoFiのローン事業の競争力が高いことがある。具体的には、金利低下局面においてもローン金利の引き下げを最小限に抑えることができる一方、預金金利については、先ほどの記載と同様、引き下げの余地が大きく、利ざやを確保しやすい構造となっている。

追い風要素

SoFiにとって、現在予想されている程度の金利低下は逆風というより、むしろ追い風となる要素の方が大きいだろう。学生ローンは市場が本格的に再始動したばかりであり、住宅ローン市場への本格的な参入の体制も整っている。そこに金利低下が加われば、新規ならびに借り換え需要の増加が期待できる。

たとえば、25万ドルの住宅ローンを固定金利5%、平均残存期間20年で借りている場合、固定金利が4%に下がれば総返済額は約3万2000ドル減少する。一方、借り換えに伴う手数料は数%前後と想定され、借り換えをした方が圧倒的なコスト削減になる。

このことからも金利の引き下げは借り換え需要の増加を生む。また、金利の低下は借り手の返済負担を軽減することで、延滞やデフォルトの発生リスクを抑制し、与信コストの低下にもつながる。加えて、金利が下がればローンの種類を問わず新たな借り入れ需要も高まりやすく、SoFiの収益拡大を後押しする。

まとめると、金融サービス事業とローン事業の双方において、現時点で2025年、2026年に予想されている5回(計1.25%)程度の金利低下であれば大きな影響はなく、むしろ収益拡大につながる要素の方が多いだろう。2024年にFRBが政策金利の誘導目標を5.25–5.50%から4.25–4.50%へと引き下げても、特段の影響を及ぼさなかったことがその見方を補強する。

【関連記事】

・SoFiの“売上以上に利益が伸びる”理由:2025年第1四半期決算を読み解く

・SoFi「2026年EPSガイダンスの達成が見えた!?」(前編)

・SoFi「2026年EPSガイダンスの達成が見えた!?」(後編)

・SoFi「2030年会員数5,000万人」その時の売上・利益・EPSは?(前編)

・SoFi「2030年会員数5,000万人」その時の売上・利益・EPSは?(後編)

・SoFi鍵を握る「金融サービス事業」深掘り(前編):急伸するLPB

・SoFi鍵を握る「金融サービス事業」深掘り(中編):LPBはゲームチェンジャー!?

・SoFi鍵を握る「金融サービス事業」深掘り(後編):次なる成長エンジンとは?

・SoFi成長の屋台骨「ローン事業」に追い風:復調する学生・住宅ローン

【免責事項】

本記事は情報提供を目的とし、特定の金融商品や投資手法を推奨するものではありません。内容は執筆時点の情報に基づき、将来的に変更される可能性があります。投資判断は自己責任で行い、十分な調査のうえ決定してください。本記事の内容を基にした投資損失について、当方は一切の責任を負いません。また、外部リンクや第三者情報の正確性も保証するものではなく、各自の判断でご利用ください。