Nongbassbasic/iStock

(前回:SoFi鍵を握る「金融サービス事業」深掘り(後編):次なる成長エンジンとは?)

前シリーズでは、SoFiの金融サービス事業においてLoan Platform Business(LPB)が強力な成長ドライバーであり、構造的にも他社には容易に模倣できない独自性を備えたモデルであることを確認した。

また預金口座サービス「Money」を中心に収益インフラとしての機能、純金利マージンの驚異的な高さ、さらには次なる成長エンジンとなる事業群(インターチェンジ手数料、暗号資産、ブロックチェーンなど)も多角的に分析した。

今回は、ローン事業についての深堀りをしていきたい。

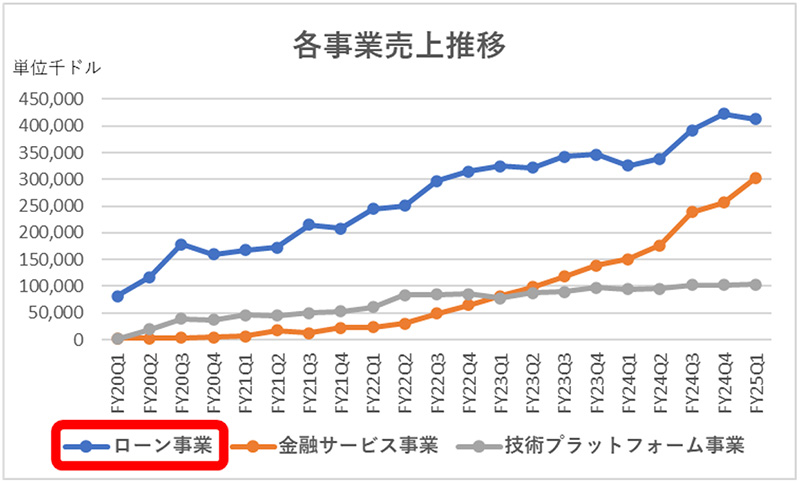

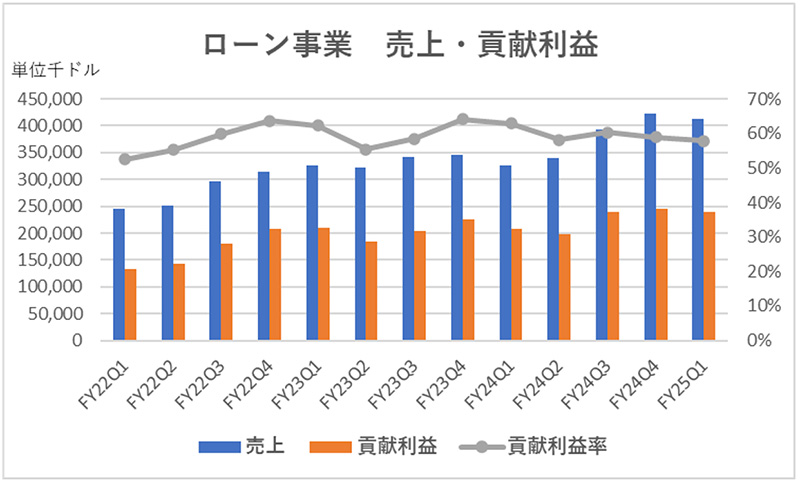

ローン事業売上・利益推移

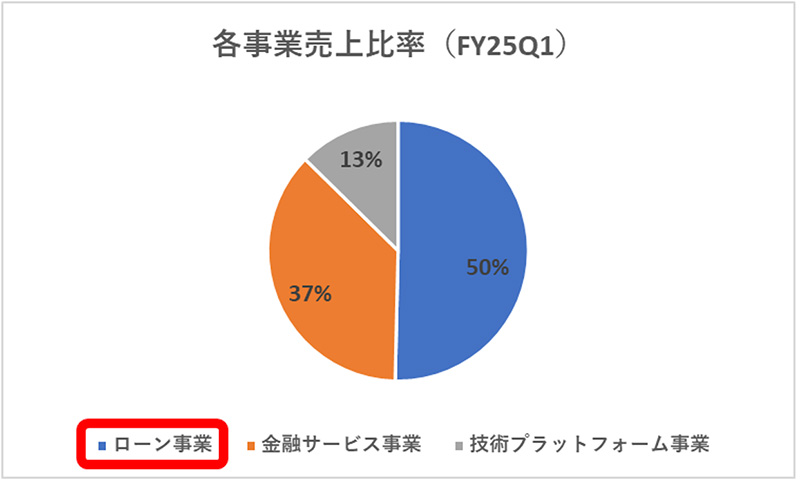

ローン事業の売上は金融サービス事業の売上に迫られつつあるものの、2025年第1四半期時点で、いまだSoFi全体の売上の50%を占める主力事業である。

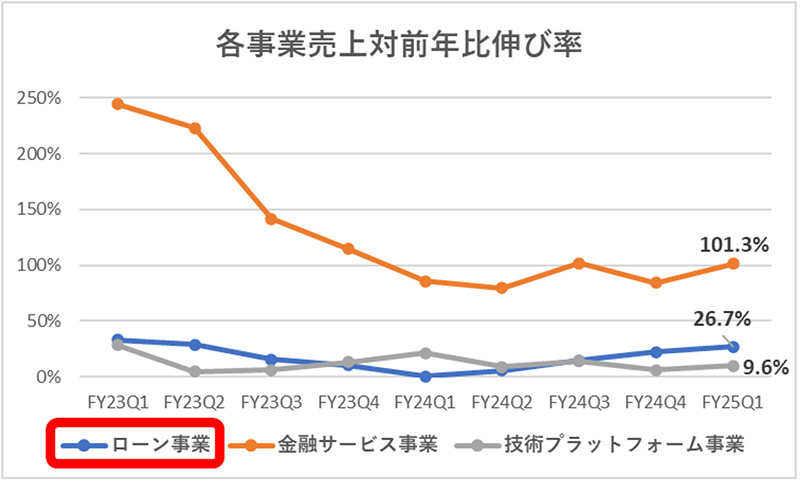

対前年の売上の伸び率26.7%も金融サービス事業には及ばないものの、悪くない数字だ。

売上・貢献利益・貢献利益率の推移をみても、多少の上下はあるものの、堅調な成長基調にある。また貢献利益率が常時50%を超えていることからも、安定的な収益構造が特徴だ。

- 貢献利益:売上-変動費(手数料・マーケティング費用など)。貢献利益を理解することで、どの事業がどれくらいの利益を生み、固定費の回収にどの程度役立っているかがわかる。

- 貢献利益率:貢献利益÷売上=(売上-変動費)÷売上

ローン事業:振り返り

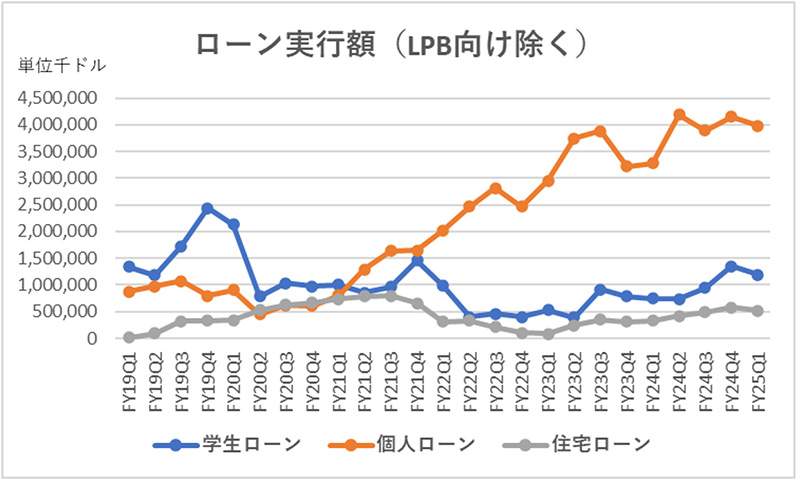

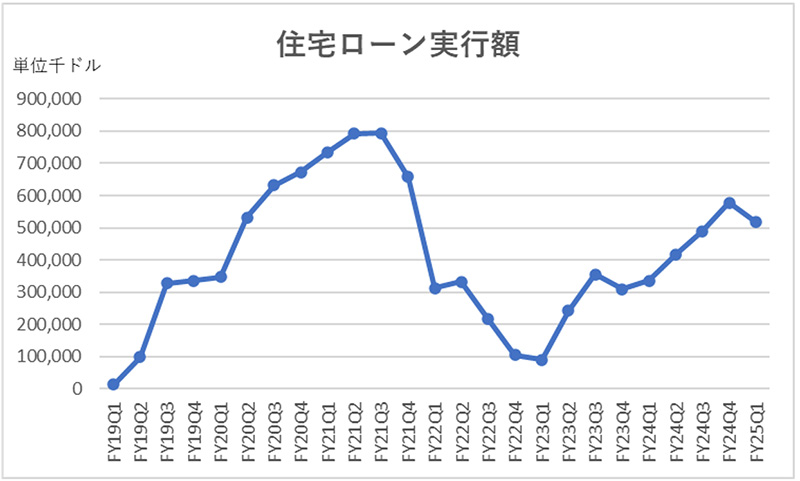

ローン実行額推移を簡単に振り返る。

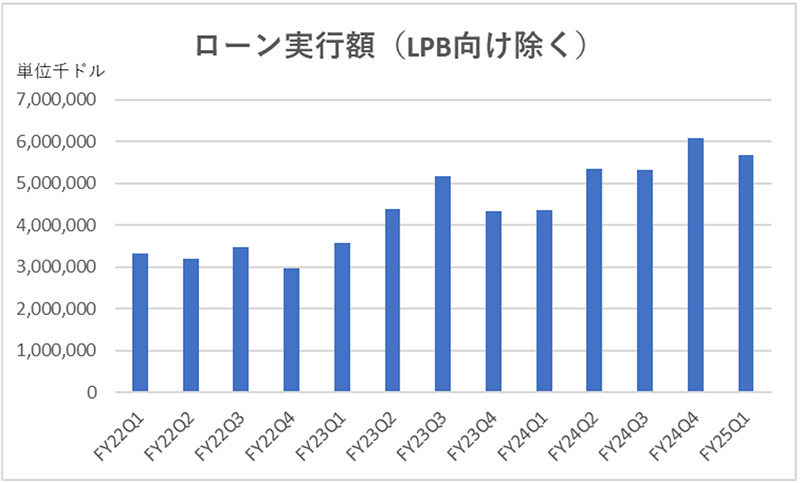

※ Loan Platform Business(LPB)からの売上は金融サービス事業に属するため、個人ローンはLPB向け融資を除いた数値

SoFiは学生ローンの借り換えを原点として事業を開始した。その創業過程もあり、コロナ前までは学生ローン向けの融資実行額が最も多く、次いで、個人ローン・住宅ローンという順であった。しかし、2020年3月以降、コロナ禍における支援策の一環として学生ローンの支払いが猶予されると、一転して学生ローン向けの融資は急減した。

SoFiはその穴を埋めるべく、個人ローン、住宅ローン借り換えサービスに注力し、着実にそれらサービスを拡大していった。しかし、2022年3月以降、FRBが急速な利上げに舵を切ると、今度は住宅ローンの借り換えへの需要もほぼ消失し、融資も激減した。

米国の場合、固定金利で住宅ローンを組む人が多いため、金利の低下局面において、より有利な金利(=低金利)へのローンの借り換えは起きるが、金利が上がる過程においては、高い金利への借り換えになるため、需要は減る。なお、コロナ禍における学生ローン需要の急減と、2022年3月以降の急速な金利上昇による住宅ローン借り換え需要の壊滅的な縮小という二重の逆風に直面しながらも、SoFiの経営陣は的確に対応し、成長軌道を維持した。その対応力は高い評価に値する。

ローン事業:事業環境の好転

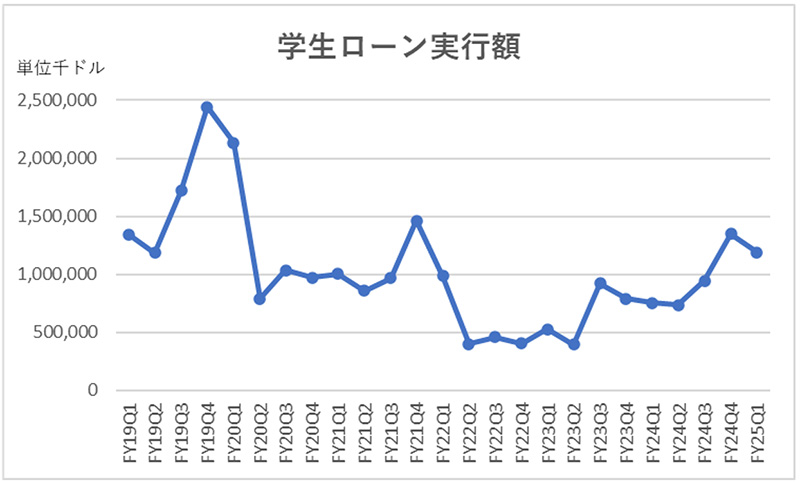

学生ローン

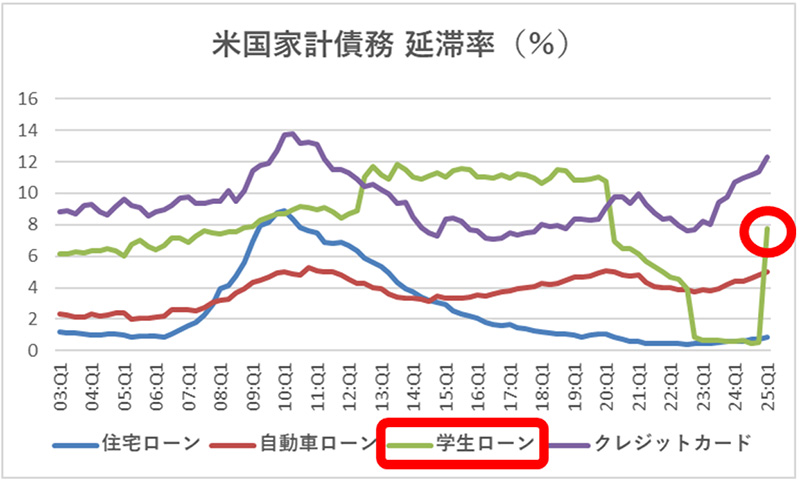

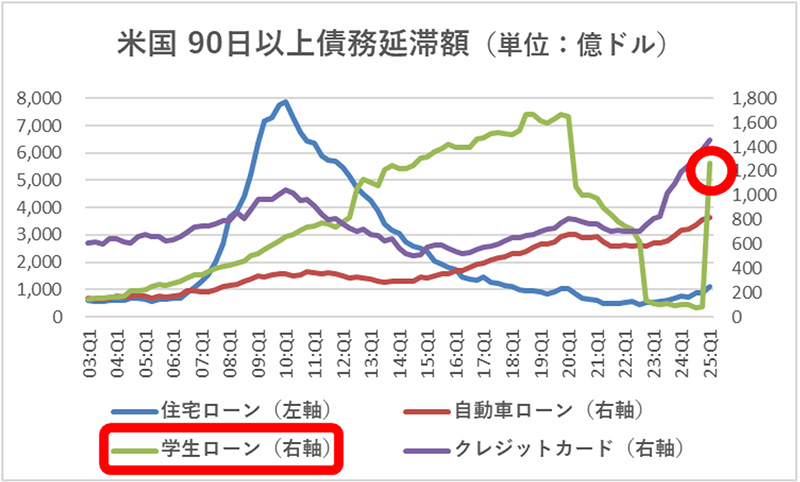

学生ローンの返済は2023年10月に正式に再開されたが、2024年9月までは「猶予期間」とされており、その間に延滞が発生しても信用情報への報告や債権回収は行われなかったため、2024年10月以降に本格的な返済を開始した借り手も多い。

その後、2025年から連邦学生ローンの延滞が信用機関に報告されるようになると、延滞率・延滞額が急上昇。さらに、2025年5月からは延滞債権に対する徴収(取り立て)も段階的に再開されている。

2025年第1四半期の急激な延滞率・延滞額上昇は一過性ではなく、さらに上昇する可能性が高い。こうなってくると状況は一変し、学生ローンの借り換えに奔走する人も増える。事実、学生ローンの返済が再開された2023年に底を打ち、以降は反転上昇を見せている。

※ 2025年第1四半期の学生ローン向け融資実行額は前年同期比59%増

なお、SoFiによると、学生ローン借り換えの潜在市場規模は“約2,800億ドル(推定)”で、SoFiの市場シェアは“60%~70%程度”とのことである。この市場が本格的に再始動した影響はSoFiにとってプラス材料だ。今後も学生ローン向けの融資実行額は上昇基調が続いていくことだろう。

住宅ローン

元来、SoFiは住宅ローンの借り換えに注力していたが、2022年3月以降のFRBによる急速な利上げと共に、住宅ローン借り換えサービスへの需要が霧散した。よって、住宅購入ローン市場へ舵を切ったものの、市場構造・顧客ニーズ・動機・プロセスなどにおいて、借り換え市場とは大きく異なる。

そのため、2023年にWyndham Capital Mortgageを買収し、事業の拡大に向けた体制を整え、さらにホームエクイティローン(自宅を担保にしてお金を借りるローン)の提供も開始した。この効果もあり、2023年以降、住宅ローン向け融資実行額は持続的な成長軌道に乗っている。

※ 2025年第1四半期の住宅ローン向け融資実行額は前年同期比54%増

住宅ローンは、学生ローンと比較しても“桁違い”のマーケットのため、今後への期待は大きい(NY連銀によると、2025年第1四半期末時点で、住宅ローンの債務残高12.8兆ドルは学生ローンの債務残高1.6兆ドルの約8倍)。

また、SoFiの会員のなかで、SoFiの住宅ローンを利用している会員は“2%にも満たない”という。今後もSoFiの住宅ローン向けの融資実行額は拡大が期待できる。

先行き明るいローン事業

好調の個人ローンに加え、学生ローン市場の回復と住宅ローン市場への本格参入から、SoFiのローン事業は今後さらに成長が見込まれる。事実、毎四半期のローン実行額も安定して増加傾向にある。

※ Loan Platform Business(LPB)向け融資を除いた個人ローン・学生ローン・住宅ローン向け融資の合計。

LPBからの売上は金融サービス事業に属するため、ローン実行額の合計値から除外

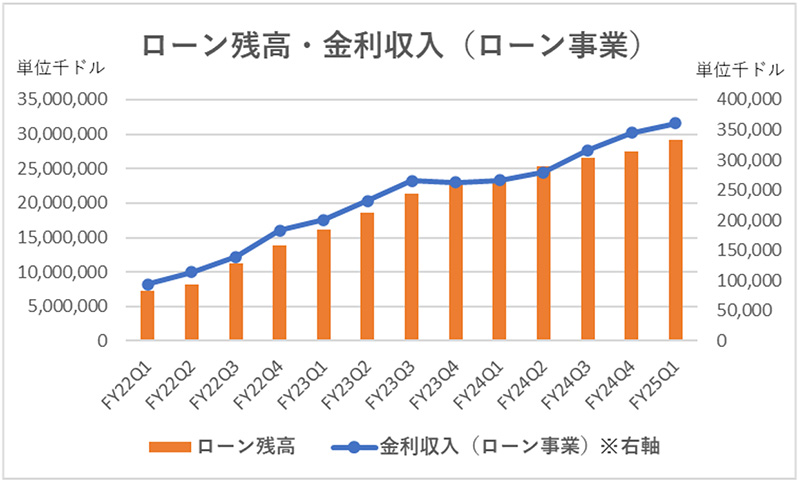

そしてローン実行額の増加に伴い、ローン残高も順調に伸び、金利収入も増えている。この成長トレンドが継続すれば、ローン事業のさらなる収益拡大が見込まれる。

学生ローンと住宅ローンが再加速する中、SoFiのローン事業は一層の厚みを増し、今後の収益成長を力強くけん引していくだろう。

次回は、一般的な銀行とは異なり、SoFiが金利低下局面においても業績拡大が可能な構造を持つことを確認していく。

【関連記事】

・SoFiの“売上以上に利益が伸びる”理由:2025年第1四半期決算を読み解く

・SoFi「2026年EPSガイダンスの達成が見えた!?」(前編)

・SoFi「2026年EPSガイダンスの達成が見えた!?」(後編)

・SoFi「2030年会員数5,000万人」その時の売上・利益・EPSは?(前編)

・SoFi「2030年会員数5,000万人」その時の売上・利益・EPSは?(後編)

・SoFi鍵を握る「金融サービス事業」深掘り(前編):急伸するLPB

・SoFi鍵を握る「金融サービス事業」深掘り(中編):LPBはゲームチェンジャー!?

・SoFi鍵を握る「金融サービス事業」深掘り(後編):次なる成長エンジンとは?

【免責事項】

本記事は情報提供を目的とし、特定の金融商品や投資手法を推奨するものではありません。内容は執筆時点の情報に基づき、将来的に変更される可能性があります。投資判断は自己責任で行い、十分な調査のうえ決定してください。本記事の内容を基にした投資損失について、当方は一切の責任を負いません。また、外部リンクや第三者情報の正確性も保証するものではなく、各自の判断でご利用ください。