Masafumi Nakanishi/iStock

資本主義の構図の金融版を作れば、国家の枠に相当する場所に座るのは中央銀行であろう。

都合の良いことに、最近になって、日本銀行の金融政策と近年の在り方を批判的に検討する二冊の新書が出版された。

河村小百合『日本銀行 我が国に迫る危機』(講談社現代新書 2023年)

野口悠紀雄『日銀の責任』(PHP新書、2023年)

これらを参考に、中央銀行を国家論の一部として考察しよう。

当然の疑問

誰が聞いても不思議に思うことがある。世界のほとんどの中央銀行は、コロナ後のインフレの急伸を見て政策金利の値上げに踏み切ったのに、ただ一人日本の中央銀行だけが、緩和政策をかたくなに続行している(2023年7月中旬でも、なお)。

この孤立無援は、円安、それも独歩安をもたらしている。貿易収支が均衡していれば、為替がいくらになろうと、実体経済には影響しないと頑張りたいところだが、貿易収支はすでに2年連続で赤字に転落しているから(2022年度 21兆7,000億円)、日本人は外国から高い買い物を強いられているわけだ。逆に、外人から見れば、日本はバーゲンセールだ。札幌は外国人観光客で賑わっている。それはそれで有難いことだが。

円安は、それが一定期間、持続すれば、投資の減少、所得分配の変更、などを通じて日本経済の構造を変化させ、悪くすると、衰退を加速する。二人の著者は心配しているのである。政府筋の一部には、急激な円高は好ましくない等、型どおりの発言もあるが、本気とも思えない。日本銀行は、総裁が変わっても、ノー天気に、利上げは“時期尚早”を繰り返すばかりだ。

金融緩和の目標は、物価2%、と何度も言った。それが達成されないと、反省も辞任もしないで、“緩和が足りない”からといい、物価が明らかに上がってくると、これは“ホンモノではない”という。

河村小百合の新書

気は確かかと、ついに二人の知識人が新書を書いた。河村は、大学を卒業して日銀に勤めたが、三年ほどで転職しているから、元日銀とは言わないほうがよいだろう。「日銀のかたくなな姿勢の本当の理由」という小見出しをつけて次のように言う。

「ひとたび利上げ局面に入れば、中央銀行としての財務運営はたちどころに悪化し、赤字に転落するのが確実」(河村、p.29)

これがほんとの理由なら、なぜそれを隠してきたのか?

「自分たちの責任を問われる、そうした事態は任期中には何としても避けたいと考え・・・いろいろ理由をつけて・・・問題を当面先送り」(河村、p.30-31)

本当!と言いたくなる話だが、まだ先がある。

「10年間にわたる期間中の金融政策決定会合で、まともに検討した形跡も」ないそうだ(河村、p.32)。

「日銀の公開資料からは、金融政策決定会合で、ECBの政策委員会で行われているような、中央銀行の金融政策を決める会合として本来取り上げなければならない点であるはずの金融政策の枠組みや手段の効果や副作用・弊害について、突っ込んだ議論がおこなわれている形跡はありません。」(河村、p.144)

このすぐ後に、金融政策決定会合が、強引に運営されたと書いている。

野口悠紀雄の新書

安部一強プラス黒田独裁。まさに、政権と日銀が癒着して、やりたい放題だったわけだ。では、そんな無理をして何をしたかった? これに答えたのが、経済学者の野口悠紀雄の新書だ。

答えは“株”である。金融緩和を進める、金利も下げるのに加えて量的緩和も。これだけで株価をはじめとする資産価格は上がるが、日銀自身がETF(上場投資信託)を買い続ける。まさに、“株が上がればえーじゃないか”だ。

つまり、物価目標はウソだった。それは世間を欺く方便と断言し、野口は日銀の行動を次のように整理している。

- 国債の大量購入によって金利を引き下げる。

- 金利の引き下げによって、財政資金の調達を容易にする。

- 円安によって大企業の利益を増大させる。

- それによって株価を引き上げる。(野口、p.113-114)

すこし解説しよう。

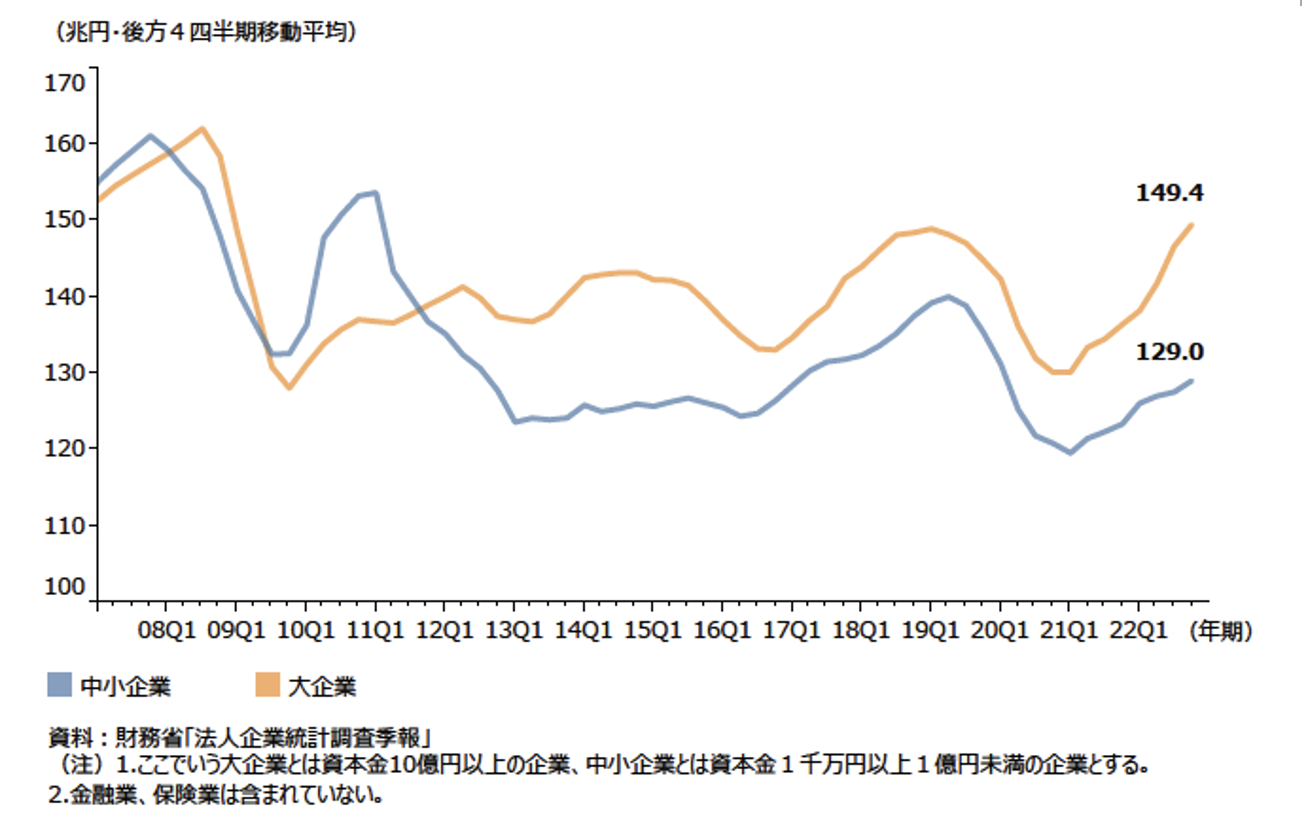

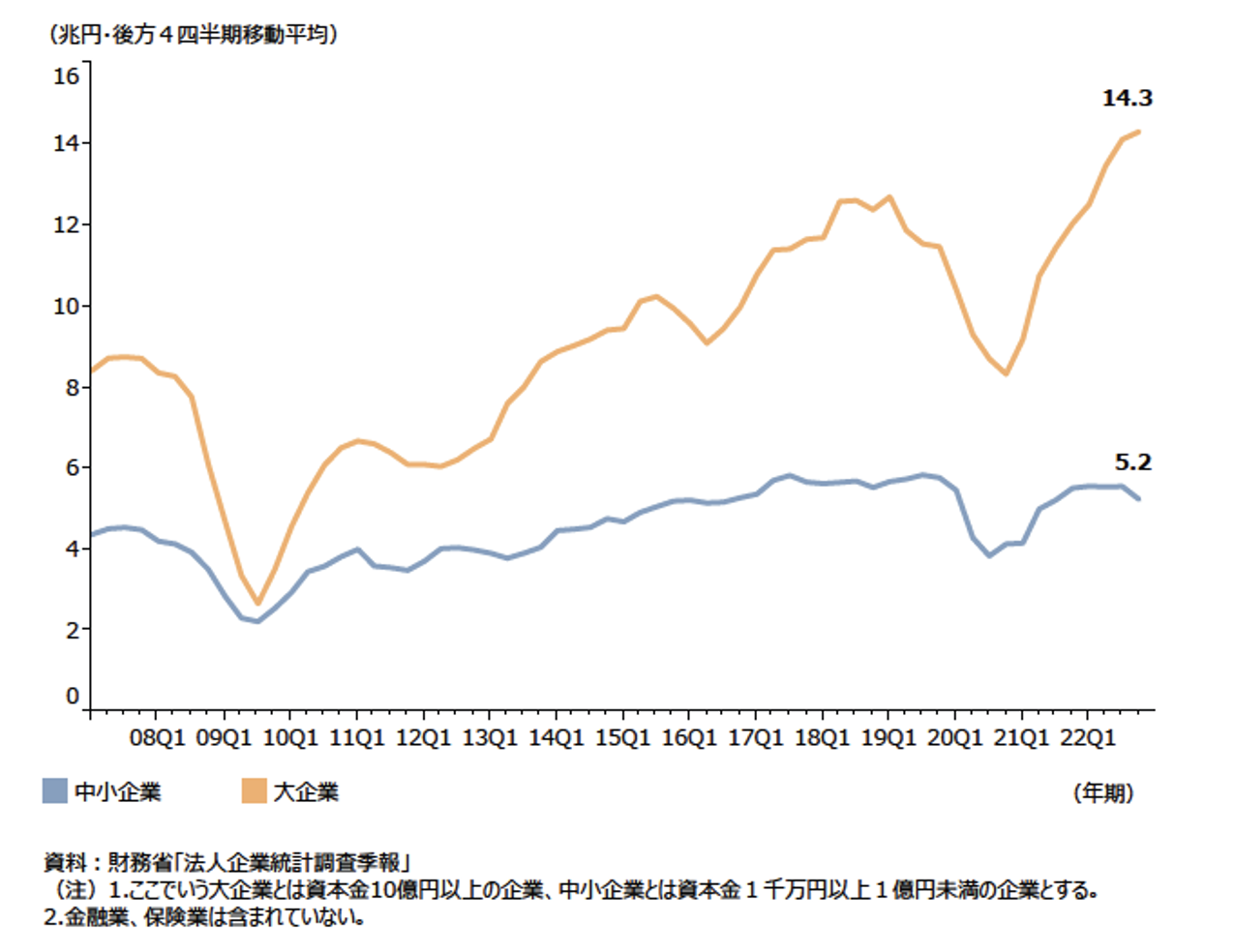

3について、野口は「天国の大企業と地獄の中小企業」と、黒澤明の映画のようなタイトルを掲げている。円安による原材料高も大企業は製品値上げで対応し、おつりがくる。率で見れば、コストより売り上げの上昇率が大きい。下請けへの低価格の押し付け、労働者の賃上げは渋る。結果は、増収増益だ。中小企業はその逆。野口は、この事態を、法人企業統計から作成した表で丁寧に示している。

野口の「新書」のすぐあとに2023年版の『中小企業白書』、『小規模企業白書』が刊行された。ここには野口のいう「天国と地獄」がグラフで示されている。

図1は、白書にあり『商工金融』が引用したもので、大企業と中小企業に分けて売上高の推移を示している。大企業が2012年から上にあるが、以後、二つの線はパラレルだ。

図1 企業規模別に見た、売上高の推移

出典:2023年版『中小企業白書』、第1-1-6図

図2は、同じ白書だが『信用金庫』が引用している。これは経常利益をしめしている。リーマンショックのあと、大企業と中小企業の利益はワニの口である。

図2 企業規模別に見た、経常利益の推移

出典:2023年版『中小企業白書』、第1-1-8図

2020年、コロナで双方とも下降するが2021年の第1四半期からはワニの口が開いている。

売上高に対する経常利益の比をみてみよう。グラフの末尾(2022年第2Q)で大企業は10%強なのに中小企業は4%近辺である。どうして、こうなるのか? それは資源価格の上昇が及ぼす影響が大きいからである。

アンケートに“大いにマイナス”と答えた比率は2年前の2020年には5~6%だったが、2022年には19.7%に急増している(東京商工リサーチ「中小企業が直面する経営課題に関するアンケート調査」。この図は中小企業白書に引用されている)。

案の定、2023年3月末の大企業決算は良好であった。東証プライムのEPS(一株当り利益)は上昇し(2023年2月で予想EPSは2,184円)、それを受けて株価は上がった。

野口の暴露が本当だとすれば、黒田バズーカ砲は大当たりだったのだ。内心、これでいいのだと思っているのかもしれない。

そうではないというのが、河村の主張だ。彼女の本のカバーは、氷山にぶつかって沈没するタイタニック号だ。日本経済と日銀の将来を暗示したつもりだろう。野口も、第7章で「金利が上昇すれば、日銀は債務超過に」(野口、p.238)の見出しをつけている。

日銀は、私たちの使う通貨の発行元だ。そこが破産したら、日本経済も私たちの暮らしは大変なことになる。借金まみれの主体が発行した手形(日銀券は銀行手形だ)を通貨として使うことはできない。日銀は沈んでも、日本経済を沈めてはならない。32年ぶりの、株価新高値のすぐ後ろには深い崖がありそうだ。

EPSの上昇についても、野口は、生産性の上昇によるものではないという。円安で、輸出が楽になり、生産性の上昇への努力がなされず、経営はぬるま湯になったから、「日本のカイシャは、もうだめだ?」と嘆くのである(野口、第1章)。

金融の図による整理

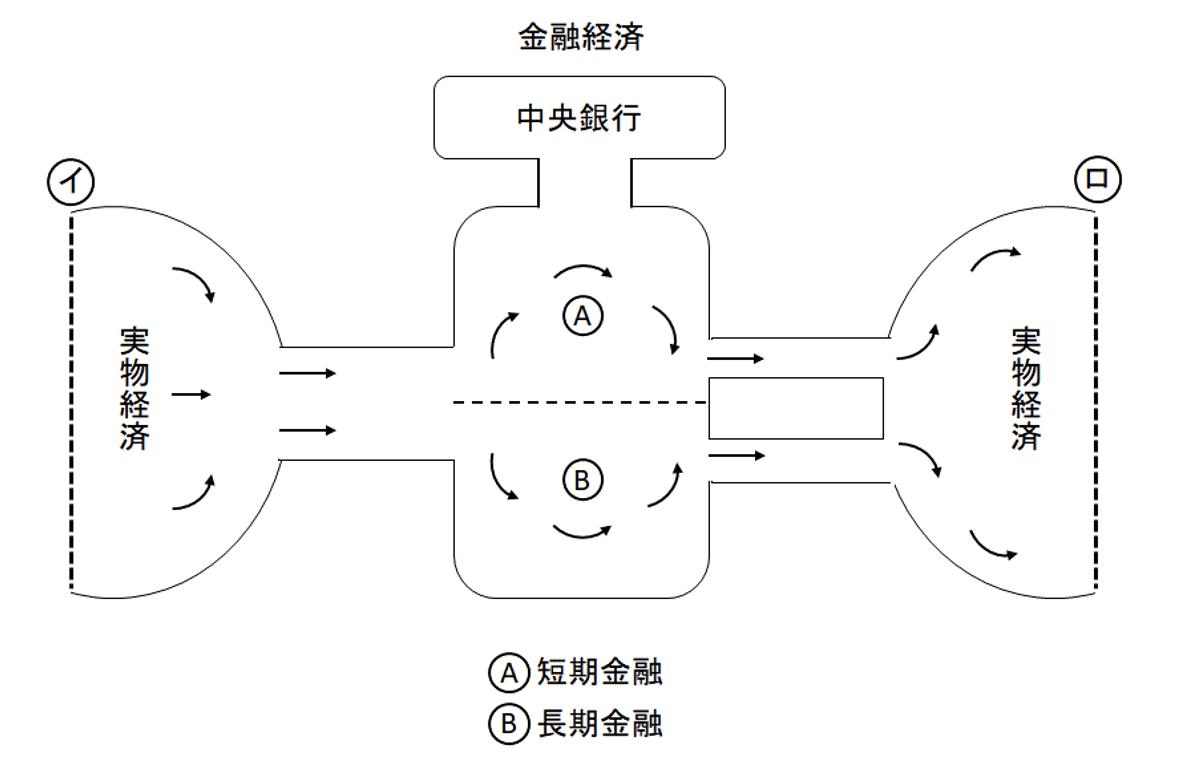

「衰弱する資本主義⑦:銀行と証券の融合」で示した金融総合図で以上の事態を整理しよう。

中央銀行は図の中央の一番上に位置する。図の中央は金融の世界であり(金融が中心という意味ではない!)、唯一の通貨の発行者であることが、中央銀行に頂上の地位を保証している。しかし、オールマイティではない。それが、直接に影響力を行使できるのはすぐ下にある短期金融市場のみである。

図3 中央銀行の存在

「民間銀行の本店等を相手方に金融調節のオペレーションを行って資金を供給し、短期金利を引き下げ誘導します。」(河村、p.77)

黒田日銀の第一の逸脱は、この原理を破って中央銀行の支配力を長期金融市場にまで拡張しようとしたことである。金融の図では、短期と長期の境目は点線で仕切ってある。貨幣の出入りは自由であるが、中央銀行の固有のフィールドはあくまでも短期金融市場である。

短期金利はついにゼロそして、マイナス圏に落ちる。日本の場合それでも物価は上がらない。普通に考えれば、金利がゼロになったら、中央銀行のすることはないのだが、そうではなかった。

「オペレーションで短期金融市場にこれでもか、これでもかと巨額の資金を供給」する(河村、p.79)。野口に言わせれば、そもそも物価と金利に連関はないのに(野口、p.108)、やめない。やめないどころか、「ゼロ金利下での量的緩和に踏み切ったのです。」(河村、p.80)。でも、ここまでの舞台は短期金融市場だった。

日銀が、ルビコンを渡ったのは、黒田就任の2013年、つまり安部第二次政権発足の年である。河村は書いている。

「黒田氏は2013年3月の国会に所信聴取では「それまでの日銀の金融緩和の度合いが足りなかったから、日本はデフレから長年、脱却できなかった。…自らが日銀総裁に就任すれば…大胆な金融緩和を実施する」(河村、p.85)

短期金利の引き下げ ⇒ 短期市場での量的緩和 ⇒ 異次元緩和、と進み、マネタリーベースを増やすという名目で、短期市場から長期市場へ踏み出してしまう。金融の図の点線を超えてしまった。ここで何をするかといえば、民間機関の持つ長期債券、つまり国債を買いまくる。これが、三年後、イールドカーブコントロールという怪しげな、世界にまれな、自称異次元の金融政策に発展する。

「日銀は2016年9月にイールドカーブコントロール(YCC)政策を導入した。これは長期金利も直接の統制下におく方式だ」、だが、「長期金利のコントロールは市場原理に反することである。」(野口、p.116)

野口に言わせれば、物価目標などは目くらましで、「長期金利の抑制自体が本当の目的」(野口、p.118)であった。

金融市場は、資本主義の中でも参加者による民主主義が徹底した場所だ。この伝統は、銀行制度の母国、イギリスで時間をかけて作られ、そして守られてきた。市場の自律に任す。もちろん違法は許さないが、イングランド銀行も国家も関与は最低限にする。することは、市場が、金融界が必要とする通貨を、供給しすぎないように供給することだ。これが世界の金融界の常識で、長い伝統だ。それが東洋の先進国だが、金融では後進国の勝手な事情でついに破られたのだ。

一連の操作は、まず円安という結果をもたらした。それは、野口の書いたように、ついには株高を導いた。だから、黒田日銀は、“物価2%”に失敗したのではなく、胸の内のひそかな目的を実現したのかもしれない。

しかし、“株があがればえーじゃないか”ではすまないようだ。新書の著者達が共通して指摘するように、そのツケはとてつもなく大きいのである。

第二の逸脱

日銀の逸脱は、世界が驚く次元に進む。金融の図によれば、株式市場は中央銀行から最も遠いところに位置する。株式の世界も含めて金融の世界は、マネーで満たされている。マネーは、いわば血液である。その分量を調節するのだから、どこに手を突っ込んでもよさそうだが、短期市場だけと制限してきたのが、いわば、人類の知恵なのである。短期市場から、じわじわと、図の下に向かってしみこむ。しかしそれも、株式市場の手前まで。

中央銀行が株式市場に介入できるのは、一般の買い手と同様に、お金をもってそこに現れた時である。ただし、条件がある。公的な機関である中央銀行が、民間の特定の会社の株式を買うのは、つまり個別銘柄に手を出すのは禁じ手である。そこで買い方は一つしかない。

それは全部を同時に買うことである。そんなことができるのか?

今日ではそれができる。日本でいえば、株価指数を買う。そういう投資信託が、ETFという名称で売られている。日銀は、上場REIT(不動産投資証券)も買っているが、これも全部買いだ。河村は書いている。

「黒田日銀は2014年10月、異次元緩和の導入当初には否定していたはずの追加緩和を行いました・・・具体的には①長期国債の買い入れペースを約30兆円追加して約80兆円とし、②ETFやJ-REITの年間買い入れペースもそれぞれ3倍に増やしてETFは年間3兆円、J-REIT は年間9,000億円」とした。(河村、p.89)

河村によれば、「異次元に異次元を重ね」ついに、日銀は日本一の株主になった!のである。

WHY?

中央銀行の常識からみれば、まさに異常な株買いが強行され、いまでも継続している。なぜ、そこまでするのか?

それは、日銀が独立性を自ら放棄し政府の一機関に成り下がったからである。いみじくも、「日銀は政府の子会社」と述べたのは安倍前首相で、それは2022年5月、大分市で行われた会合でのことだ。この発言は、多くの批判を浴び、河村、野口、ともにも驚いている。(河村、p.163)

日銀が子会社ではなく独立性を持った機関であることは1998年4月に施行された、改正日銀法第3条に書いてある。前首相は知らなかった?のかもしれない。

中央銀行の独立性については、学者の関心事であり多くの論文が書かれている。黒田の10年で、それがどう変化したか、興味のあるテーマだ。金融学会に「中央銀行研究会」を立ち上げた第一の功労者である春井久志は2019年の論文で次のように言い切る。

「中央銀行としての独立性(ガバナンス)とその金融政策運営の独立性というふたつの独立性は、現在の日本銀行に十分に備えられているはいえない。」(春井久志、「中央銀行の独立性:再々考」、『証券経済研究』、第106号、2019年)

中央銀行の成立の歴史をたどり、そこに流れている論理を見れば、それがその時々の政権から独立した存在でなければならないことがわかる。歴史に名を残した世界のセントラルバンカー達は、政府の干渉をいかに退け独立を保つかに腐心した注1)。

安倍政権といえば、看板はアベノミクスだが、それは三本の矢から構成されていた。三本目は、「民間投資を喚起する成長戦略」だが、これがわかりにくい、ごちゃ混ぜなのだ。その中に、ベンチャー投資、創業支援が入っているが、それらの政策効果に限界があることはすでに述べた(本連載①、連載②)。それらに比べると、株式市場への日銀の介入は途方もなく大規模である。

「日銀のETF買い入れは、白川総裁時代に始められたものですが、当時の買い入れ額はごくちいさかったものを、黒田総裁就任後に・・・質的緩和の手段として、大幅に拡大して実施するようになったものです。それは我が国の株式市場の上昇を事実上、支えてきました。」(河村、p.181)

野口も次のように書いている。

「日銀は、ETFの購入を行っている。株式市場への中央銀行の直接介入は、株式市場の正常な機能を損ねるものであり、以前からOECDなどによる批判の対象になっていた」(野口、p.285)

野口は「これを停止する必要があると」歯切れ良い。

やっぱり、株!

景気が良くなれば、そして株価が高ければどんな批判にも耐えられる、すべては解決する、そう考えたのだろう。景気が良くなったと見えるマクロ現象は株価の上昇であろう。それは、質的などという計測しにくいものでなく、量そのもので、日経平均もTOPIXも、昨日からいくら動いたと表示されるのである。もっとも株の上昇は、社会の安定を示すのではなく、人々の幸福を示すものではない。

失われた30年、経済人のみならず、人々は目に見える繁栄の証を待ち望んでいた。先進国の中で日本だけが不況だった。

USドルで計算したGDPの増加率を見てみよう。1995~2022年の26年間で、アメリカは3.33倍、中国はなんと24.7倍、これに対して日本のそれはマイナス23.7%なのだ。

気が付いてみたら、日本の株価は相対的に安かった。円安がそれに拍車をかけた。

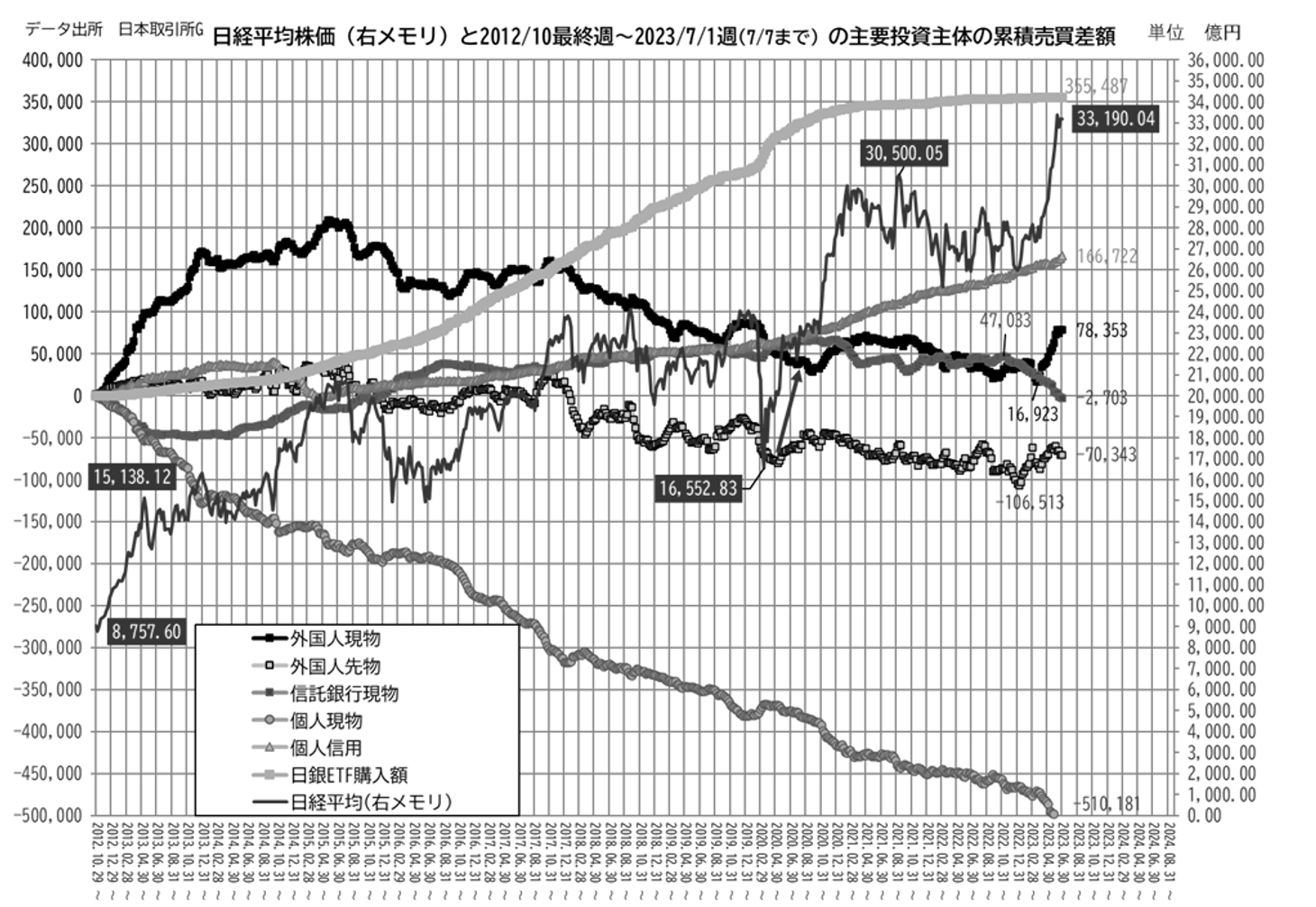

図4は、日経平均株価と主体別累積売買高(週)を示している。どの主体も、売ったり買ったり、ある期間でみると買い越したり売り越したりになるが、図には、ただ一人、買いっぱなしの主体が示されている。2023年の株高、32年ぶりの背景には、日銀の介入が当分の間、終わらないという投資家の安心感があるのだろう。ミスターバフェットの発言だけではなさそうだ。

図4 累積売買差額(投資主体別)

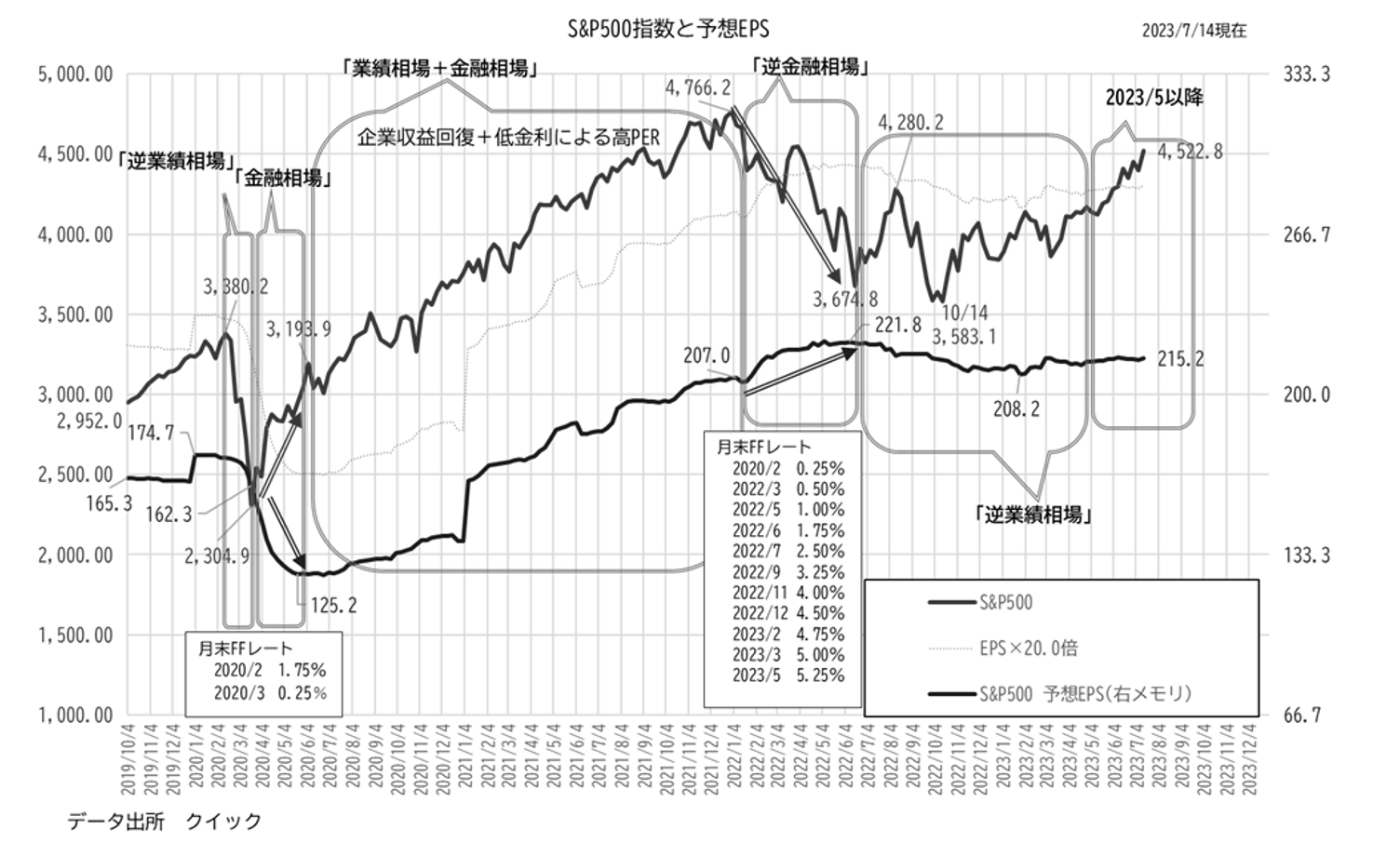

図5は、最近のアメリカの株式市場の動きを見ている。2020年6月から2021年の初めまでの上昇期が見て取れる。別の共同論文で示した注2)、金利効果、(論文に株価方程式を示した)に、このころようやく確認されたアメリカの景気回復(EPSの上昇)が作用している。

次の、2021年初めから2022年7月までの期間は、図の中に示したようにFFレートが連続して上げられ、これを嫌って株価は下げた。つまり、金利効果が逆に作用した。そして、そのあと、2023年の5月まで株価は、アメリカの景気後退が心配され始めた時期である。ここでは、同時に、政策金利の上げ止めも期待され、両要素の綱引きで株価は横ばいになった。7月になって、金利上昇の打ち止め感が強まったため、35,000ドルを超える史上最高値となったと推測できる。

図5 S&P指数と予想EPS

日本の株価も大方、アメリカに追随したが、最近は乖離が目立つ。連動しないし、多くの場合、アメリカは上がっても、日本の株価は上がらない。これには、これまで述べてきた、日本のかなり特別な事情が反映しているのかもしれない。

アメリカの株価にはこの国のイノベーションの進展も反映している。日本と違って生産性は上昇している。それで企業収益は改善し、賃金も上がっている、大違いだい。イノベーションについては、日米の違いは大きいのだが、それについては後で論じる。

悩ましい日銀

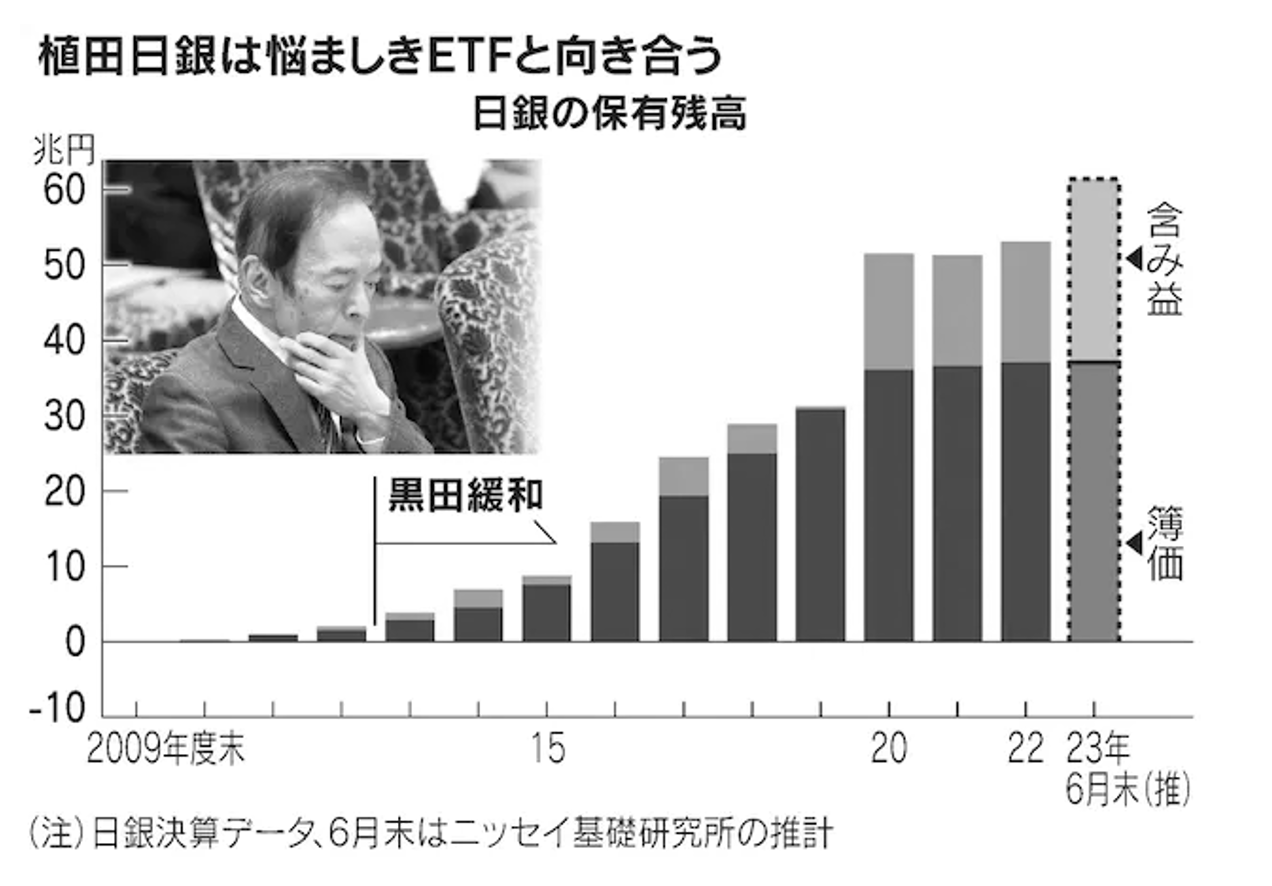

図4をみればわかるが、日銀のETF買いは2016年から2020年に拡大しており、2023年になってからは残高は増えていない。増えているのは株価だけであり、日銀保有の株式の時価総額は60兆円を突破、いまやGPIFを凌ぐ日本最大の株主だ。含み益は24兆円もある。

図6 日銀のETF保有残高

日本経済新聞(2023年7月15日)

一方で、将来の利上げで日銀の収支が悪化し、悪くすると河村の主張するように債務超過が心配されている。それならETFを早く売りたい、ところだ。

しかし、日銀が単年度に黒字になると、それは国庫へ納付される。日本政府も財政事情は火の車で、それに加えて防衛費増額の財源問題がある。日銀は悩ましい。ETFの利益を防衛省に横取りされかねない。

もともと、ETF買いは、民間の銀行の株買いの呼び水として導入され、その規模も4,500億円だった。須田美矢子元日銀審議委員は新聞紙上で次のように言う。

「2年で2%の物価上昇に失敗し国債の大量購入継続に限界がみえると、別の手段としてETFはタガが外れたように膨張した」(日本経済新聞 2023年7月15日付「Deep Insight」、大塚節雄記)

未来の中央銀行

未来社会でも中央銀行は必要である。現在でも、それはいくつかの機能を持っているが、第一は貨幣の発行である。

私的所有の社会を長く経験した私達に、すべての共有は受け入れられない。主要な生産手段については、極めて形式的にではあるが、共有している。株式会社という資本主義的な共有がある。しかし個人の生活にかかわる所有物は私的であり、それは維持されるだろう。

私的所有が広範に存在すれば、交換は必然であり、その媒介物として貨幣(通貨と呼んでもよい)、また私的財産を蓄積する手段としての貨幣は必要である。デジタル時代で人々が貨幣を手にする機会が少なくなっても、人々の頭の中で観念的に貨幣はあり、その実在はどこかになければならない。実在がなければ観念は支えられない。

金融論の研究(多分に、それは私流だが)の帰結のひとつは、貨幣の行きついた姿は中央銀行券だということだ。貨幣の発生史はふたつある。ひとつは国家貨幣・紙幣であり、もうひとつは信用貨幣である。

後者は、流通手段機能に基づいた商業手形と、蓄蔵貨幣に基づいた銀行手形に分かれるが、やがて銀行手形に集約され、それがさらに集約さえて中央銀行券になる。なんらかの事情で生き残っていた政府発行の貨幣・紙幣を統合し、貨幣といえば中央銀行券になる。

中央銀行券は、兌換のあった時代と不換の時代に分かれるが、それは便宜的なことで、不換紙幣があまりに不信であれば、対象が貴金属とは限らないが再び兌換に戻る可能性は十分ある。野口も批判しているが(野口、p.136~)MMT(現代通貨理論)のいいかげんさを見ていると、それはありうる。

中央銀行券は貨幣の実在物としての最終型であり、その課題は、信頼のおける発行者(偽造防止)が節度を持って発行することだ。それは未来の中央銀行の仕事でもある。

他の機能、政府の銀行、つまり国債管理、そして決済機能、いわゆる銀行の銀行としての機能、最後に銀行を監督し銀行・信用制度を維持する機能、これらはすべて未来においては不必要となるか他の機関(相互的・共同的)によって代行されうる。

反面教師

さらに未来の中央銀行の姿を描こうとするとき、私達が目撃した黒田時代の10年は、とてもよい教材となる。反面教師としてのそれであるが。

- 独立性を自ら放棄した。

- 短期金融市場からはみ出した。

- 先人達が長い経験から生み出した、中央銀行の運営ルール(例えば銀行券ルール)などをことごとく反古にした。

- 処理しきれない国債をかかえ、身動きがとれなくなった。金利を正常に戻すことを難しくした。

- 原則を破って株式市場に乱入し買い込んだETFの売却ができなくなった。

独立性については春井の総括に賛成する。つけ加えれば、中央銀行の独立性を究極的に支えるのは金融界の自立性である。

金融庁の目の色をうかがって、ヒラ目状態では銀行の銀行である中央銀行が自立できるはずもない。金融界の頂点にあるのだから、金融界が自立し、自分たちでルールを決め、守る。官の干渉を寄せつけない独立・自律した共同体でなければ、頂点の独立もないのである。

(次回につづく)

■

注1)浜田(濱田)康行他訳、『イングランド銀行の300年-マネー・パワー・影響』、東洋経済新報社、1996年

注2)濱田康行、川島一郎、「NYダウ平均株価3万ドルの方程式」、『地域経済経営ネットワーク研究センター年報』(北海道大学大学院経済学研究院地域経済経営ネットワーク研究センター)、第10巻、2021年

【関連記事】

・衰弱する資本主義①:スタートアップは救世主?

・衰弱する資本主義②:創業・IPO・ユニコーン

・衰弱する資本主義③:低いPBR

・衰弱する資本主義④:地方銀行の超低PBR

・衰弱する資本主義⑤:銀行の未来

・衰弱する資本主義⑥:実物経済と金融経済

・衰弱する資本主義⑦:銀行と証券の融合

・衰弱する資本主義⑧:資本主義の構図