Gorlov/iStock

(前回:衰弱する資本主義⑩:資本主義の時期区分)

第4楽章

ダーウィンの進化論を社会科学に応用する。これを社会進化論と呼ぶが、これには問題がある。進化論の時間はとても長い。それは長いと数百万年、短くても1000年だ。資本主義の歴史はせいぜい200~300年ほどだ。まして、本稿で問題にする資本主義の時代区分はさらに短い。だから、やや否定的なのだが、次のことは言える。

進化論的に言うと、資本主義もだんだん進化していく。アメリカの投資銀行というのは、あれはいったい何だったのか。やはり金融業の進化型ではないか。そして、もっとも進化したものが危機を招く。

この人が一番優秀、私たちがつくった組織でこれが一番優秀という組織が危機を招く。一番進歩したものが社会全体をダメにするような害悪の根源になる。そういうことになったときに、私はこれを哲学者キルケゴールの言葉を借りて「死に至る病」と呼んでいます。

ダーウィンは、種の死滅・絶滅という問題については『種の起源』で触れていない。ですからこれは私の勝手な解釈ですけれども、一番進歩しているといわれるものが、躓く、それだけでなく、そのことによる害悪があっという間に広まる。これはかなり深刻な事態だと思います。私はリーマンショックをそう解釈しているのです。そうだとしたらこれは資本主義の一つの楽章を終わらせるぐらいの衝撃であったろうと思います。(『2012・協同組合』、p.68-69)

社会主義は既に崩壊していたから、資本主義の不戦勝のはずだった。金融という最先端から発火し数日で世界に伝染した。現代がグローバルな時代であることをネガティブに証明してみせた。それでは被害者は誰かといえば、リーマン・ブラザーズのニック・ファルドではなく、失業、貧困の増大で苦しむことになった世界の下層の人々だ。

事を起こした巨大銀行は、リーマンを除いて国家の手で救済された。小さな国家のスローガンはどこかに飛んで、救済する国家が出現した。つまり、強力になったわけだが、この国家は何でもしてくれるわけではない。ポピュリスト達が、あれもこれもと選挙をエサに要望を並べても得られるものは少ない。福祉は後退し、代わりに軍事国家は前進したから、世界はとても危険な状況になってしまった。

リーマン・ショックの後始末で世界の国家が救済に使ったお金は450~500兆円であるという。こんなお金を出せるのは国家しかない。国家以外に助けになるものがない。これも資本主義の衰弱である。そして、その国家の財政状況は大変危ういのである。

日本の場合、国債を買うのは中央銀行だけだ。地方銀行がそれを買うのは、それなら中央銀行が買ってくれる、つまり100%の流動性が保証されているからで、それを信用(安全視)しているのではない。BISという国際機関が、大した根拠もなく、国債のリスクをゼロと認定しているからだ。

リーマン・ショックについては多くの論文がある。私なりの整理は以下に示した。

「世界金融危機解題」(『商工金融』、第59巻第10号、2009年)

財政危機と双子の関係にあるのが通貨への不信認だ。コロナ禍で使われたお金は一体いくらになったのか。ペーパーマネーだから必要なだけ出せばいい!金価格は史上最高値である(8月末についに1g1万円を超えた。新高値だ)。逆に新安値は日本の通貨。果てしなく進む円安はとても不気味だ。

主旋律

第1楽章から第3楽章までは様々な事象の背後に聞こえる主旋律があった。すなわち、第1楽章は自由競争、第2楽章は福祉国家、第3楽章は新自由主義。しかし、第4楽章にはそれがない。だから「新しい資本主義」などというにわか看板掲げられるのだ(「新しい資本主義批判」、アゴラ2022年7月7日)。

第4章には時代の精神のようなものも見当たらない。資本主義を擁護し、これでいいのだと開き直ってきた人々にも自信は見えない。環境派に揺さぶられれば、少し“環境”を気にしてみせる、人権派が文句を言えば自分達もヒューマニズムだと言い張る。

資本主義はシュトレークのいう、時間稼ぎに入った。Gekauft Zeit!、それは買われた時間である。買うために使ったお金は、たまたま相手が受け取ってくれたからよいが、次も使用できるとは限らない。

第4楽章には主旋律がないから、それだけでもとらえにくいのだが、まだ終わっていないので、どこまでという区切りをつけることもできない。資本主義が過去に稼いだお金を、紙幣製造機で水増しして、それで時間を買ってダラダラと生き延びている。

シュトレークは、イタリアの革命家アントニオ・グラムシの言葉を紹介している。

古きものは死んだが、新たなものはいまだ生まれ落ちていない。

現代はありとあらゆる病理的な現象が生じる空白期間である。

そこで第4楽章の病理を順に見ておくことにしよう。

生産の社会化の現況

資本主義が発展する。つまりGDPが増大していく過程で巨大な規模の企業が出現する。これは、程度の差こそあれ、先進諸国でも発展途上国でも共通してみられる現象である。これを、経済学は“生産の社会化”ととらえる。

私的所有という基本構造の上に、生産主体として私企業が利潤を求めて運動する。それは上昇する螺旋運動であり、集積と集中をくり返すうちにやがて巨大企業が出現する。一企業が巨大な生産設備を持ち、大きな数の労働者を擁し、そこの製品はほとんどの人々の消費に供される。私達の身のまわりをみても、一企業の名付けた商品名が使用価値としての商品そのものを表すようになった例はたくさんある。

経済学者達は、特に資本主義の次があることを歴史の帰結として確信した人々は、“生産の社会化”を次の社会の物質的条件が整いつつあることの証しとみた。

厳密に言えば、独占と寡独は違う。量的だけでなく質的にも違いがある二つの概念を敢えてひとつにして“独占資本”を論じたのは、自由競争の反対物を表現するのに“独占”の方がわかり易かったからだろう。政治で大事なのは、わかり易さであり、人々に浸透するプロパガンダであるから、変革の指導者は敢えてそれを選択したのである。

日本の独占状況(表1)

2000年以降、様々な業界で大型合併が実施され、売上高1兆円を超える巨大企業が出現した。従業員数も10万人を超えるケースもあり、それは地方の中核都市の総人口に相当するのであるから“社会化”は着実に進展している。“生産の社会化”から“次の社会”には、もちろんいくつかの政治的ステップがあるのだが、“次”への物的条件が整いつつあるのは確かである。もっとも、この物的条件に依存し、政治的に無策に陥るのは、今も昔も大いに問題である。

| 会社名 | 合併年 | 合併前企業 | 売上高 (億円) |

従業員数 |

| 豊田通商 | 2006 | 豊田通商・

トーメン |

6兆7627 | 5万8565人 |

| 双日 | 2004 | 日商岩井・

ニチメン |

1兆8561 | 1万8634人 |

| 日本製鉄 | 2012 | 新日本製鉄・住友金属 | 6兆1779 | 10万5796人 |

| JFEHホールディングス | 2002 | 日本鋼管・

川崎製鉄 |

3兆8736 | 6万2083人 |

| 三菱UFJ銀行 | 2006 | 東京三菱銀行・UFJ銀行 | 4兆8639 | 8万7876人 |

| 三井住友銀行 | 2001 | さくら銀行・住友銀行 | 3兆3698 | 5万8527人 |

| みずほ銀行 | 2002 | 第一勧業銀行・富士銀行・日本興業銀行 | 3兆1490 | 3万7786人 |

| 東京海上日動火災保険 | 2004 | 東京海上火災保険・日動火災海上保険 | 4兆5419 | 3万3559人 |

| あいおいニッセイ

同和損害保険 |

2010 | あいおい損害保険・ニッセイ同和損害保険 | 1兆5031 | 1万4872人 |

| LIXILグループ | 2001 | トステム・INAX | 1兆8326 | 6万2940人 |

| 日本航空 | 2006 | 日本航空インターナショナル(旧JAL) 日本航空ジャパン(旧JAS) |

1兆4872 | 3万4003人 |

| 三越伊勢丹ホールディングス

(三越伊勢丹等) |

2008 | 三越・伊勢丹 | 1兆1968 | 1万3211人 |

| エイチ・ツー・オーリテイリング(阪急阪神百貨店等) | 2007 | 阪急百貨店・阪神百貨店 | 9268 | 8793人 |

| ファミリーマート | 2016 | ファミリーマート ユニーグループ・ホールディングス |

6171 | 1万5139人 |

| J.フロントリテイリング | 2007 | 大丸・松坂屋ホールディングス | 4598 | 6695人 |

| コニカミノルタ | 2003 | コニカ・ミノルタ | 1兆0591 | 4万4360人 |

| マルハニチロ | 2007 | マルハグループ本社・ニチロ | 9224 | 1万1276人 |

| 阪急阪神ホールディングス | 2006 | 阪急ホールディングス・阪神電気鉄道 | 7914 | 2万2654人 |

| バンダイナムコホールディングス | 2005 | バンダイ・ナムコ | 7323 | 8360人 |

| セガサミーホールディングス | 2004 | セガ・サミー | 3316 | 7993人 |

| スクウェア・エニックス・ホールディングス | 2003 | スクウェア・エニックス | 2710 | 4601人 |

| USEN-NEXT HOLDINGS | 2017 | USEN・U-NEXT | 1757 | 4876人 |

表1 売上高が1兆円に迫る合併

※表中の金融機関については売上高でなく経常収益額を示している

(出典:東京商工リサーチ)

表1には、いわゆるメガバンクの起因となった金融機関の合併も示されている。

合併は資本の集中の典型的な現象形態であるから、資本主義に普遍的なものだが、世界の金融界で顕著な現象となるのはリーマン・ショックの後である。つまり、第4楽章の現象である。

ただし日本の場合、再編のきっかけが1997~1998年の金融危機にあり世界より10年、先行した。大手21行から5つのグループという大きな変化が起きたのは、この10年が準備期間として機能したからだである。同様な変化・再編は保険業界でも証券業界でも進展した。

独占化・寡独化は第1楽章から第2楽章への移行期にも生じたが、第3楽章から第4楽章にかけてのそれは質的な違いを含んでいた。

『金融資本論』や『帝国主義論』では、金融資本の形成のプロセスとして独占形成があった。つまり、産業独占を支配し、国家の支持も取り込んで強力に蓄積をすすめる核の形成過程であったが、第4楽章で示されたのは型の上では同じ大型合併・再編であっても意味合いが違った。一言でいえば、“後向き”なのだ。

つまり、国際競争下で自らが生き延びるための再編であり、しかも国家の力を借りての再編であった。1920~30年当時のマルクス主義の示した構図は“国家独占資本主義”で、それは独占資本が上に立ち国家を都合よく下僕として使うというものだが、現代の再編で示された構図はむしろ国家が上に立ち、独占体はそれに様々な面で依存するという逆転した従属関係である。

しかし、この関係も危ういのである。後に見るように、国家にも財政危機という難題が迫っているからだ。国家が、かけ込み寺、救済デパートという状況は大きな困難に直面している。

国家の肥大化は、福祉国家の時代、つまり第3楽章に始まった。それを危惧し、“小さな政府”が主張された時もあった。財政の一時的な改善もいくつかの国では観察されたが、日本では不発だった。既に述べたように金融危機が10年先行し、また低成長、失われた20年が重なり、国家はその対策のため“小さくなる”機会を逸してしまった。

各産業の独占・寡独

各業界の上位企業の経常利益あるいは売上高(2021~2022年)をみてみよう。

【金融業界】

金融業界には売上高という概念はないからここだけでは経常収益でみている。第10位のソニーFGにいたるまで兆の単位である。

| 順位 | 企業名 | 経常収益

(億円) |

| 1 | 三菱UFJFG | 60,758 |

| 2 | 第一生命HD | 52,919 |

| 3 | 三井住友FG | 41,112 |

| 4 | みずほFG | 39,630 |

| 5 | 東京海上HD | 38,878 |

| 6 | MS&ADインシュアランスG | 36,090 |

| 7 | SOMPOホールディングス | 32,157 |

| 8 | オリックス | 25,203 |

| 9 | かんぽ生命保険 | 24,189 |

| 10 | ソニーフィナンシャルグループ | 21,900 |

出典:業界動向サーチ、2023年9月4閲覧)

以下、主にインフラ系業界の現況をみてみよう。

【運送業界】-売上高-

この業界は企業数が多いことで知られているが、それでも4位までは1兆円を超えている。

| 順位 | 企業名 | 売上高

(億円) |

| 1 | 日本郵政 | 20,030 |

| 2 | ヤマトHD | 17,936 |

| 3 | 日本通運 | 17,632 |

| 4 | SGホールディングス | 15,883 |

| 5 | 近鉄エクスプレス | 9,804 |

| 6 | 日立物流 | 7,436 |

| 7 | センコーグループHD | 6,231 |

| 8 | セイノーHD | 6,076 |

| 9 | 山九 | 5,538 |

| 10 | SBSホールディングス | 4,034 |

(出典:業界動向サーチ、2023年9月4閲覧)

【航空業界】-売上高-

周知のようにJAL、ANAの二大独占である。JALは国家の手によって再生を果たした会社である。3位以下は新規参入組だが、規模ははるかに小さく、上位2社の傘下にあるものがほとんどである。

| 順位 | 企業名 | 売上高

(億円) |

| 1 | ANA HD | 10,203 |

| 2 | 日本航空 | 6,827 |

| 3 | スカイマーク | 471 |

| 4 | AIRDO | 273 |

| 5 | ソラシドエア | 261 |

| 6 | スターフライヤー | 211 |

(出典:業界動向サーチ、2023年9月4閲覧)

【通信業界】-売上高-

上位4社の寡独である。さらに1位と4位は事実上同じ会社である。5位以下はテレビ局だが、彼らの寡独ぶりがNTTの大きな傘で隠されている。

| 順位 | 企業名 | 売上高

(億円) |

| 1 | NTT | 121,564 |

| 2 | ソフトバンクグループ | 62,215 |

| 3 | KDDI | 54,467 |

| 4 | NTTドコモ | 47,138 |

| 5 | フジ・メディア・HD | 5,250 |

| 6 | 日本テレビHD | 4,063 |

| 7 | TBS HD | 3,582 |

| 8 | テレビ朝日HD | 2,982 |

| 9 | テレビ東京HD | 1,480 |

| 10 | スカパーJSATHD | 1,196 |

(出典:業界動向サーチ、2023年9月4閲覧)

【化学業界】-売上高-

10位まで、ほぼ1兆円企業が並ぶ。

| 順位 | 企業名 | 売上高

(億円) |

| 1 | 三菱ケミカルグループ | 39,769 |

| 2 | 住友化学 | 27,653 |

| 3 | 信越化学工業 | 20,744 |

| 4 | 三井化学 | 16,126 |

| 5 | 旭化成 | 11,982 |

| 6 | 日本ペイントHD | 9,982 |

| 7 | 日本酸素HD | 9,571 |

| 8 | 東ソー | 9,185 |

| 9 | 東レ | 9,100 |

| 10 | エア・ウォーター | 8,886 |

(出典:業界動向サーチ、2023年9月4閲覧)

【鉄鋼業】-売上高-

上位3社のうち2社は表1にあるように大型合併企業である。3社はすべて高炉メーカーであり、厚くて高い参入障壁に守られている。

| 順位 | 企業名 | 売上高

(億円) |

| 1 | 日本製鉄 | 68,088 |

| 2 | JFE HD | 43,651 |

| 3 | 神戸製鋼所 | 20,825 |

| 4 | 日立金属 | 9,427 |

| 5 | 大同特殊鋼 | 5,296 |

| 6 | 山陽特殊製鋼 | 3,632 |

| 7 | 共英製鋼 | 2,927 |

| 8 | トピー工業 | 2,711 |

| 9 | 東京製鐵 | 2,708 |

| 10 | 愛知製鋼 | 2,601 |

(出典:業界動向サーチ、2023年9月4閲覧)

【ガラス業界】-売上高-

業界内で品目ごとの分業はあるが、首位が独走し、その力は際立っている。

| 順位 | 企業名 | 売上高

(億円) |

| 1 | AGC | 20,358 |

| 2 | 日本板硝子 | 7,635 |

| 3 | HOYA | 7,235 |

| 4 | 日本電気硝子 | 3,246 |

| 5 | セントラル硝子 | 1,693 |

(出典:業界動向サーチ、2023年9月4閲覧)

生産の社会化は生産力の発展の必然の帰結である。問題はそれが私的所有の下にあるという弁証法的対立である。後にみるように、株式会社はこの対立を解消するひとつの形式である。しかし、その株式会社も変質し、それが歴史上に出現した時のような輝きはない。

独占化の日本的背景

以上みてきたように、日本の企業社会での寡独化は進行し、各業界に1兆円を超える大企業が出現している。もちろん、上位の巨大企業間で競争が展開しているが、それは自由競争と呼べるものではない。

こうした状況を生み出した二つの原因がある。ひとつは外国資本との競争、つまりグローバリズムの展開であり、もうひとつは国内要因だが、独占禁止法の後退、表現をかえればその守護者たる公正取引委員会の弱体化である。後者からみていこう。

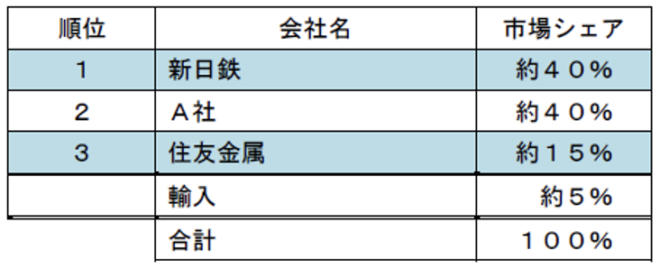

新日鉄・住友金属の合併

公正取引委員会の力を決定的に弱めたのは2012年の両者の合併であった。

公正取引委員会は本合併をどうして認めたのか。「言い訳」とよめる長文の報告書が発表されている。

事実上の新日鉄の子会社である二社を両社(新日鉄と住友金属)との競争関係にあるとして、無理に舞台を設定している。

T社:新日鉄の持ち株比率20.5%、新日鉄は第1位株主

G社:同持ち株比率15.7%、同じく新日鉄は第1位株主

「二社とは結合関係にあるものの、一定の競合関係が存在すると認められ」(公正取引委員会)、「(平成23年度:事例2)新日本製鐵(株)と住友金属工業(株)の合併」(以下、「報告書」とする)、p.2)

常識では子会社が親会社の競争相手になるわけがない。報告書は、紙の上での競争を創作している。

続けて報告書は、鉄鋼の各主要製品について独占状況を検討している。

無方向性電磁鋼板

(報告書、p.7)

この表を掲げて、公正取引委員会は正直に次のように言う。

また、本件合併により無方向性電磁鋼板の国内市場における事業者が3社から2社になることから、各事業者の供給余力の状況、輸入圧力の程度や需要者からの競争圧力の程度等によっては、当事会社グループとその競争事業者が協調的行動をとることにより、価格等をある程度自由に左右することができる状態が現出するおそれがある(報告書、p.7)

これを読めば、本合併申請は公正な競争を阻害するおそれがあるから却下に違いないと誰しも思う。

大型合併を認める条件のひとつに輸入圧力という概念がある。つまり海外からの強い競争圧力にさらされているかどうかである。今日風に言えば、グローバリズムである。製品を高グレード品と低グレード品に分け、前者では輸入圧力はないと判断している。

当時は、日本の製鋼業界の技術力は秀れており輸出競争力は格段に高く、海外からの競争など問題にならないという、今から思えば“夢のよう”な話である(報告書、p.8)。問題は海外でなく国内の需要者である。合併によって独占価格が形成され易くなる、買い手にしてみればそれがいやでも供給先を変えられない。

本件合併により高グレードの製品において顕著に、当事会社グループが単独で価格等をある程度自由に左右することができる状態が容易に現出し得ることから、本件合併が競争を実質的に制限することとなると考えられる(報告書、p.9)

この引用の最後の一文は「報告書」で何度も繰り返される。

ところが、判断の前にカラクリがあった。「競争制限の判定にならないように合併当事者が問題解消措置なるものを申し出る」のだ。

合併でたとえ価格が上がっても、合併前の価格で大口ユーザーに売ることを約束する。具体的には住友金属が住友商事という大口取引先に「平均生産費用に相当する価格で供給する」(報告書、p.10)ことを約束する。

これこそ自由競争の制限のように見えてしまうが、公正取引委員会は、この事前措置を受けて次のように結論を下す。

前記検討のとおり、当事会社が申し出た問題解決措置により、本件合併が無方向性電磁鋼板の取引分野における競争を実質的に制限することとはならないと考えられる(報告書、p.11)

以下、各品目について検討され、ほぼ同じ論理で同じ結論がくり返された。

当時の公正取引委員会の担当者は複雑な思いでこの報告書を書いたと推察される。

製品別の独占率を示す表(本稿でも一部引用)がすべてに附けられているが、両社の合計シェアーは60%を超えるものがほとんどである。だから“自由競争”が阻害される“おそれ”を表明せざるを得ない。しかし、ここに政治的な圧力があった。

当時は民主党政権であった。当時の『日経ビジネス』見出しは次のようだった。

「新日鉄×住金、世紀の大合併 世論を味方に、鉄壁の公取委を正面突破」

この見出しの下、記者は次のように書いている。

官公庁を含め何の根回しもなく突然発表された新日本製鉄と住友金属工業の合併構想。日本の産業再編を遅らせる障壁とされた公正取引委員会を突破するための奇襲だった。その判断は、公取委の改革を進める当時の民主党政権の後押しも受けて吉と出た。(日本経済新聞社、奥貴史)

ここで言う世論の味方というのは、当事の業界の状況への評価である。鉄鋼メーカーの株価は当時の額面の50円に迫る下落をみせていた。原因は、国際競争での敗退で、かつては“教え子”だった中国のメーカーに抜かれ、韓国メーカーにも追い上げられていた。

それまで、公正取引委員会は強力で、独占禁止法第15条は“黄門さまの印籠”であり、これを持ち出されて、多くの案件が断念されている。2009年の東京製綱と共英製鋼(ともに電炉メーカー)の経営統合も白紙になった。2007年には新日鉄が日新製鋼の株式の買い増しを計画したが(これは独禁法第10条マター)、これも断念している。

民主党政権という不慣れな政治のスキをうまくついたのである。新日鉄・住金の合併は、独占化・寡占化にもはや歯ドメがなくなったことを示す道標であり、それが保守本流の自民党政権下でなく、一時的に成立した、まるで日本資本主義の暫定政権の下で実行されたのは歴史の皮肉であった。

救済国家が前面に出る一方で、規制国家は後退する。これは第4楽章の特徴である。資本の行動を規制する動きは、第2楽章の旋律であった。それが第3楽章の新自由主義の下で攻撃され、骨抜きになる。この傾向は続き、ついに第4楽章では最後の砦であった独禁法・公取が崩されたのである注1)。

もはや独占資本の行動を制限するものはない。国内では自己規制しかなく、国外では海外資本との競争である。しかし自己規制というのは、はなはだ心もとないものだ。むしろ、近頃の損害保険業界(ビッグモーター事件)にみられるように、不正、そしてその隠ぺいに見られるように、モラル・企業倫理の低下は著しいのである。これも第4楽章の特徴である。

資本輸出・外国貿易

第4楽章を特徴づける現象のひとつはグローバリゼーションである。それは、国内の独占化を容認した背景でもあり、様々な側面から観察できる現代資本主義の基本現象だが、ここでは次のようにとらえておこう。

資本主義の基盤は商品生産だが、その商品の販売が国内市場と並んで国際市場(外国)を主要な舞台として展開している状態。

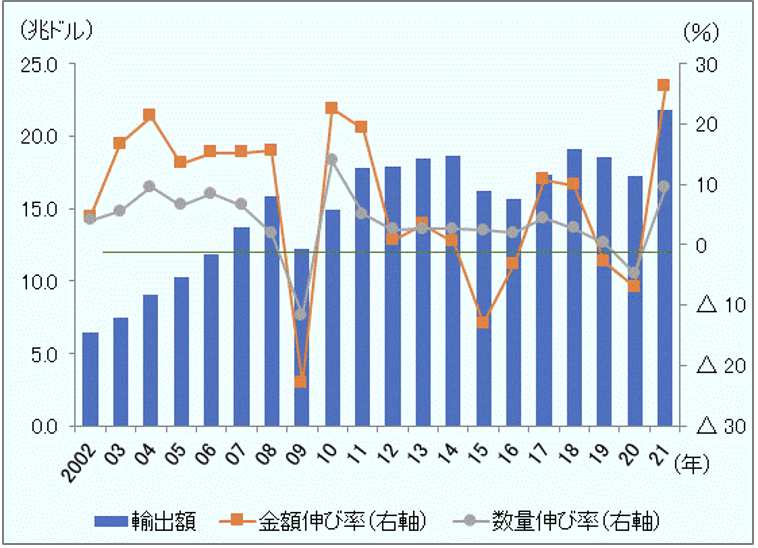

図1は、世界貿易(輸出額)と対前年伸び率を示している。

図1 世界貿易の推移

出典:JETRO「地域・分析レポート」、2022年11月

それは2008~2009年にかけて一時的に落ち込んだが、その後、急回復した。2021年の世界貿易額は過去最高水準となった(前年比26.2%増、21兆7,500億ドル)。コロナによるロックダウンからの解放、いわゆるペントアップ効果も、そして原料価格の高騰もあるが、2010年からの傾向的増加は確認できる。

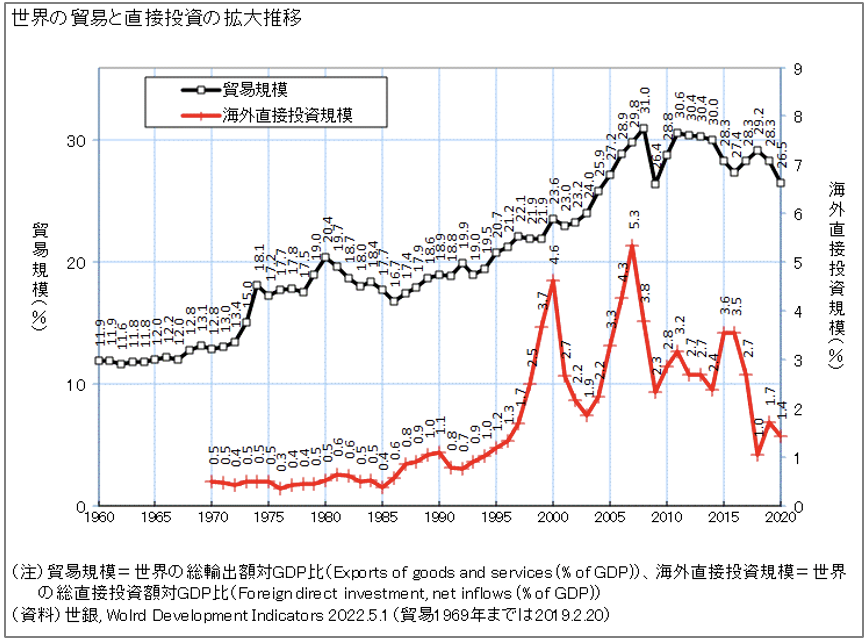

図2は世界GDPとの比を示している。

図2 世界のGDPに占める貿易総額と海外直接投資額

出典:社会実情データ図録、2023年9月4日閲覧

グローバリゼーションの進展を直接的にしめすものだ。第3楽章に急速に展開し、それが第4楽章でも維持されているとみるのが妥当だろう。

世界貿易額の推移をみてみると、1990年時点で約10兆ドルであり、1960年と比較して大幅に増加している。世界のGDPに対する貿易の比率については、約30%まで上昇している。(『通商白書』、2020年)

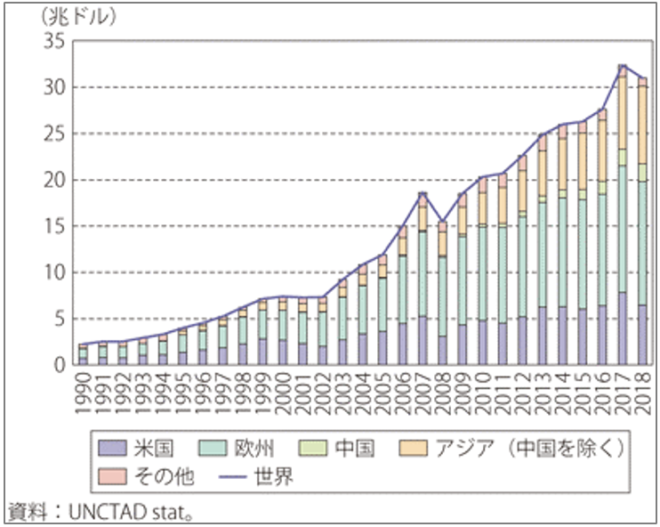

下の線は資本輸出を示している。こちらは、投資なので景気変動による影響を受け易く、その分、変動幅も大きい。世界の直接投資額は図3でよく示されているように世紀の変わり目から急増した。

図3 世界の直接投資残高の推移

出典:『通商白書』 2020、第Ⅱ-2-2-8図

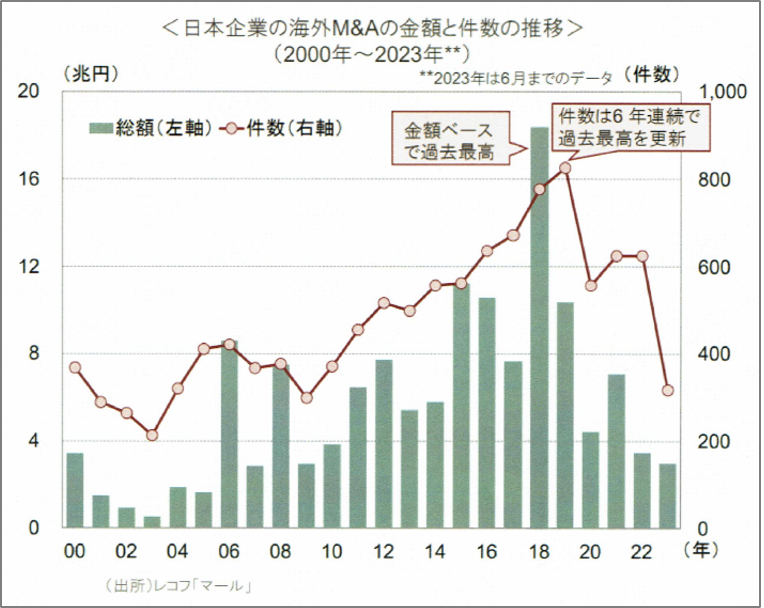

日本の事情がわかるのは図4である。これは日本企業のM&Aの金額と件数の推移を示している。注目すべきはリーマン・ショック後から2018年までの10年間、一本調子で伸びていることだ。その後の低迷は、コロナ禍を反映している。資本輸出は累積効果を持つ。累積投資額は増大するから、その後、減少しても、投資からの収益はさほどに減らないのが普通である。

図4 日本企業の海外M&Aの推移

出典:日興アセットマネジメント

『帝国主義論』は資本輸出を帝国主義展開の先兵ととらえ、「世界の比喩的分割」ととらえた。すなわち、列強は領土的に分割する前段として資本輸出を使う。しかし、今日では領土的分断の夢は展開しえない。大方の旧植民地は独立しており、領土的変更は難しい。

今日では、資本輸出は貿易拡大の先陣として展開していると見た方がよい。図2でも20世紀の末から2000年にかけて資本輸出が急増し、数年後に貿易量の拡大が続いている。

中国のアフリカ進出などでは、まず資本輸出、そして領土的野心、経済的植民地化などの古典的野心の展開がみられるが、ややアナクロスニズムである。

グローバリゼーションの展開のインプリケーションはもっと先にある。

資本主義世界の変革を考える場合、一国だけの変革は考えられない。世界市場を舞台に各国の資本は競争関係にある。ということは、ある一国が利潤原理から脱却すれば、その国での一定期間の経済的不利益はまぬがれないかもしれない。製品を安く製造するということに関しては、利潤原理だけに従って行動する資本が有利だ。

以上で述べたことは、かのトロツキーが『永続革命論』(森田成也訳、光文社古典新訳文庫、2008年)危惧したことと同じロジックの上にある。一国革命の不可能性については、10月革命が実現したあとでもレーニン自身が気にしていたことであり、だからこそ1918年のドイツ革命を裏切り、第二インターナショナルを崩壊させたカウツキーを許せなかったのである。

過渡期を覚悟する!それなら、そこで起きそうな事態をある程度は予想しておかねばならない。もっとも、グローバリゼーションの進展や中国の伸長という事態を考慮に入れると、過渡期は長引き、その後の構想はいよいよ困難になる。それはシュトレークの懸念したとおりなのであるが、それでも前進しかないのである。

GDP伸び率の低迷と所得格差

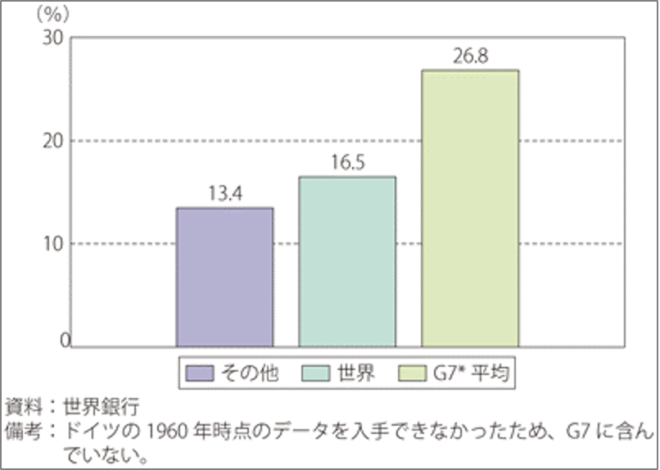

第2楽章までは、GDPの牽引車は先進国だった。図5は、1950年~1990年の世界の経済成長率を示している。G7平均が26.8%なのに対し、その他は13.4%とほぼ半分だった。

図5 1960年から1990年までの経済成長率の比較

出典:『通商白書』 2020、第Ⅱ-2-2-3図)

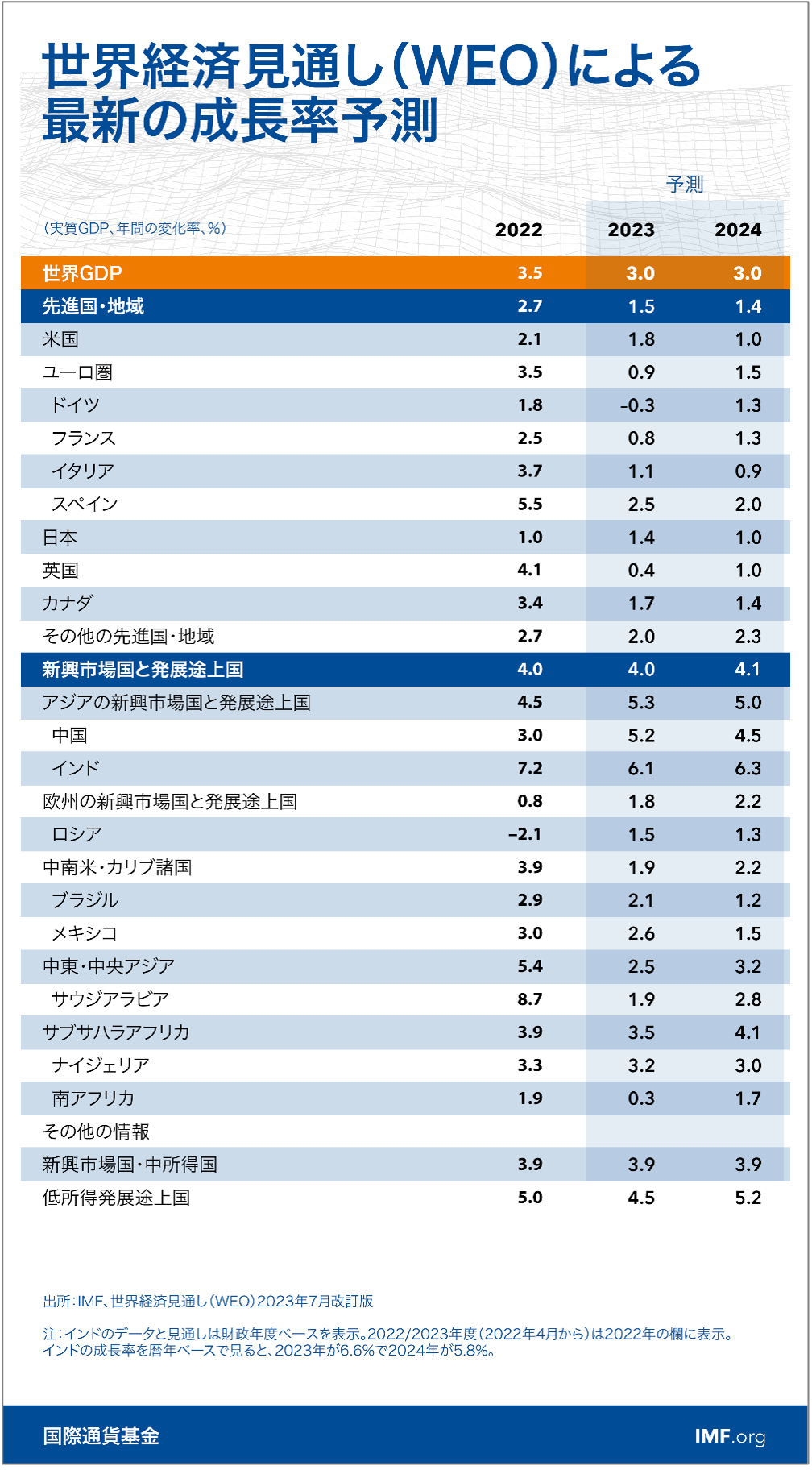

それが一変するのは第3楽章に入ってから、そして世紀の変わり目をはさんで中国とインドが急伸したときである。そして、ここ数年の予測を示したのが表2であるが、もはや成長の中心は先進国にないことは明らかである。しかし、ここで注意しなければならないことがある。それは1人当たりGDPには、むしろ、貧富の差の拡大が示されていることだ。

常に上位にいるアメリカと、下位にいるインドを暦年で比べ、倍率を示しておこう。

表2 世界経済の成長率予測

出典:国際通貨基金、『世界経済見通し』改訂版、2023年7月

| 1990年 | 2000年 | 2010年 | 2020年 | |

| アメリカ(A) | 23,914 | 36,433 | 48,310 | 63,358 |

| インド(B) | 395 | 463 | 1,423 | 1,930 |

| バングラディシュ(C) | - | 412 | - | 1,962 |

| 倍率①(A÷B) | 60.54 | 78.69 | 33.95 | 32.83 |

| 倍率②(A÷C) | - | 88.43 | - | 32.29 |

表2 1人当たりGDPの比較(アメリカとインド、バングラディシュ)

各国のGDPの単位はドル(出典:筆者作成)

2000年頃に比べると格差は縮まったかに見える。しかし、2010年以降は30倍強で定着している。インドは、世界では成長している国(6~7%)であるから、他の途上国と比較すれば格差はさらに大きい。

小括

第4楽章についてはまだ記述すべきことがあるが、それらについては次号とし、ここで小括を示しておく。

第4楽章は主題がなく、いつ終わるとも知れないから、ダラダラと続く不安定な状況が特徴である。次のことは言える。

新自由主義が後退して、後退していた国家が前面に出る。救済国家として。ただし、この国家は気まぐれであり、何を救うかについての定見がない。アメリカではリーマンは見捨てられ、日本では北海道拓殖銀行、日本長期信用銀行が同様の憂き目にあった。反対側には救済されて、現在では“生き残り利得”にありつく組織もある。何を基準ということがないので、救済を求める側は要望を並べ立て、時に強引な手段に訴える。無定見は第4楽章の特徴である。

強化される規制と資本の自由にまかされる部面が共存する。独禁法が骨抜きになる一方で金融庁の権力は強化される。

巨大企業の出現が当然視される一方で、新興企業にも期待が集まる。独占と競争は、住み分けている。

次号のテーマであるが、国家財政は危機的となり、農業は切り捨てられ、中小企業の苦境は深まる。

第4楽章の混沌とした状況は、社会にも政治にも反映する。後者は、保守化が目立ち、オール与党化する。格差の拡大を基調に人々の希望から遠ざかる。人々の輪はゆるくなり、粉末化が進み孤立感は随所で深まる。

ダラダラと進む第4楽章の中で、株価だけが繁栄のシグナルになる。しかし、そこにも暗雲がただよっている。

■

注1)独占禁止法を骨抜きにする。これはアメリカにモデルがあった。1982年、アメリカ政府は法律には手をつけず、それの解釈、つまりガイドラインを変更した。要点は、政府が大企業の力を制限することはない、と明言したのだ。

「合併は自由経済で重要な役割を果たす」(日本経済新聞、グローバルオピニオン、2023年9月6日)

ところがバイデン政権は、このガイドラインを再び変更して、独禁法復活に向っているようだ。巨大企業の擁護の放棄、企業の力を制限することの重要性が盛り込まれている。アメリカは、一周、日本より先行しているわけだ。このコラムの編集委員(瀬川)によれば「企業買収による寡独化が労働者の処遇に悪影響を及ぼせば、独禁法が適用し得る」そうだ。アメリカでは、IT業界でメタ(旧フェイスブック)がインスタグラムを買収するなど大型合併が復活していることへの対応だ。

【関連記事】

・衰弱する資本主義①:スタートアップは救世主?

・衰弱する資本主義②:創業・IPO・ユニコーン

・衰弱する資本主義③:低いPBR

・衰弱する資本主義④:地方銀行の超低PBR

・衰弱する資本主義⑤:銀行の未来

・衰弱する資本主義⑥:実物経済と金融経済

・衰弱する資本主義⑦:銀行と証券の融合

・衰弱する資本主義⑧:資本主義の構図

・衰弱する資本主義⑨:未来の中央銀行

・衰弱する資本主義⑩:資本主義の時期区分